Quando nel 1972 il sociologo Humberto Maturana, eminente esponente della scuola di pensiero post-classica che si identificava nella “teoria dei sistemi”, coniò il termine autopoiesi certamente non pensava, né immaginava, ciò che sarebbe successo 35 anni dopo in quel di New York City. Il termine autopoiesi è la combinazione etimologica di due sostantivi greci: auto che vuol dire “se stesso” e poiesis che vuol dire “creazione”, per cui autopoiesi, significa “creare se stessi”. Un sistema autopoietico è quindi un sistema che si auto-produce. L’autopoiesi implica che a operazione segua altra operazione, pertanto l’interno del sistema sociale presuppone che vi sia connessione, ovvero uno “stream” informativo che è alla base della connettività. Ogni operazione è informativa riguardo alla successiva, e connettersi vuol dire comunicare. La comunicazione è l’unità di misura del sistema sociale poiché ne consente la riproduzione; all’interno delle organizzazioni essa ha una forma ben precisa: quella della decisione e furono proprio le decisioni e la comunicazione delle stesse il fattore discriminante del processo autopoietico che generò quella che nel tempo si dimostrò essere la più grande insolvenza economico-finanziaria nella storia degli Stati Uniti d’America ovvero il fallimento di Lehman Brothers.

Il succedersi degli eventi pre-fallimentari e le conseguenze post-fallimentari sono forse l’esplicitarsi più concreto e plausibile delle tesi socio-organizzative di Maturana: Lehman da un lato e il sistema economico finanziario di un intero pianeta, dall’altro, sembrano essere i due lati di una distinzione, un accoppiamento strutturale di due sistemi chiusi sia dal punto di vista strutturale che operativo in cui entrambi se da un lato non sono in grado di comprendere in toto il proprio ambiente di riferimento, dall’altro non ne possono ignorare l’esistenza.

Il succedersi degli eventi pre-fallimentari e le conseguenze post-fallimentari sono forse l’esplicitarsi più concreto e plausibile delle tesi socio-organizzative di Maturana: Lehman da un lato e il sistema economico finanziario di un intero pianeta, dall’altro, sembrano essere i due lati di una distinzione, un accoppiamento strutturale di due sistemi chiusi sia dal punto di vista strutturale che operativo in cui entrambi se da un lato non sono in grado di comprendere in toto il proprio ambiente di riferimento, dall’altro non ne possono ignorare l’esistenza.

Il crack di Lehman si riverberò sul sistema bancario con una velocità inimmaginabile e da qui all’economia reale il passo fu davvero breve. Le banche, sia intese come singole organizzazioni, sia intese come specie organizzative regolamentate da norme di diritto, dimostrarono la loro debolezza e con esse gli organi legislativi, quelli esecutivi e quelli deputati alla vigilanza. Nessuno di questi sottosistemi sociali chiusi riuscì ad espletare la funzione principe che la “teoria dei sistemi” attribuisce loro e che si sintetizza nel concetto di “organizzazioni come interruzioni di interdipendenze”. Purtroppo, nello scorrere degli accadimenti, le interdipendenze si evidenziarono in un drammatico susseguirsi di processi che si auto-alimentavano in un progressivo allontanarsi dal controllo degli individui che ne avrebbero dovuto regolare l’evoluzione.

Il sistema finanziario, economico e legislativo non fu più lo stesso dopo la fine di Lehman Brothers e la concomitante crisi economico-finanziaria e gli effetti di tutto ciò sui differenti “sistema Paese” li viviamo ancora oggi. Non è facile descrivere in toto l’ampiezza di tali effetti, in questo lavoro di ricerca si cercherà di prendere in considerazione quelli che più di altri hanno inciso sui sistemi economico-finanziari e sulla funzione normativa degli enti regolatori delle organizzazioni finanziarie. In tali contesti si è assistito a notevoli cambiamenti a livello sistemico riguardo:

- i rapporti tra le economie dei differenti Paesi;

- i rapporti tra banche nazionali e transazionali;

- i rapporti tra banche e imprese e tra banche e privati cittadini;

- le politiche economiche dei governi e delle Banche Centrali e la loro funzione di organi di sorveglianza;

- le norme di diritto bancario.

Insigni economisti e giuristi si sono esercitati in questi anni nel proporre differenti ipotesi sul processo autopoietico principale di questi accadimenti, ovvero il reciproco auto-generarsi di cause ed effetti sequenziali nel rapporto tra un sotto-sistema interno all’economia reale, definito mercato immobiliare e un sottosistema interno all’economia finanziaria, definito mercato mobiliare. Dalla moltitudine di opinioni, teorie, dibattiti, testi e quant’altro si osserva che l’elemento comune alle varie ipotesi è l’incongruenza delle decisioni rispetto alle informazioni disponibili. Si assiste alla sconfitta della “funzione di utilità” che la teoria classica associa all’ “homo oeconomicus” con la sua razionalità limitata e la sua cronica deficienza di risorse informative .

Nella notte di un afoso settembre, a New York, si spegnevano per sempre le luci degli uffici di una banca simbolo del sistema finanziario americano e i giorni successivi le immagini che ritraevano i dipendenti di Lehman Brothers che, camminando sulla 6th Avenue, portavano via i loro cartoni di effetti personali , descrivevano come meglio non si poteva la fine di un sistema.

Questo che andrò a scrivere, nello spirito della ricerca, alterna la narrazione degli avvenimenti, i commenti sugli stessi e l’esposizione di dati quantitativi, basandosi su una ampia quantità di fonti (anche inedite). L’obiettivo è quello di trovare degli spunti di novità all’interno di una crisi deflagrante che ancora oggi fa sentire i propri effetti sulla nostra economia. Si vuole cercare di evidenziare i caratteri di auto-genesi dei fenomeni all’interno di uno scenario in cui, da un lato, i nostri sistemi di vigilanza seppero minimizzare possibili conseguenze dirette sul sistema delle istituzioni finanziarie, dall’altro, una economia già debole, a lenta crescita e con una notevole incidenza di debito pubblico in rapporto al Prodotto Interno Lordo venne ad avvitarsi in una pericolosissima spirale di “decrescita” , che ormai da molti anni accompagna il nostro Paese. Ergo il presente lavoro tenta attraverso la ricerca di documenti, indizi, opinioni e analisi di scenario, di coniugare le norme e la vigilanza con i processi di tipo autopoietico che scandiscono l’evoluzione degli accadimenti economici.

Capitolo 1

Il Fallimento di Lehman Brothers

1. Gli ultimi giorni di Lehman Brothers

Nella notte tra il 15 e il 16 settembre 2008 , Lehman Brothers con la richiesta di ammissione alla procedura concorsuale “chapter 11” termina i suoi 158 anni di storia bancaria dopo una settimana passata invano in cerca di acquirenti o del salvataggio del governo e dopo una giornata in cui il titolo aveva perso a Wall Street oltre il 90% del suo valore. Il fallimento di Lehman Brothers ha creato la più grande bancarotta nella storia degli Stati Uniti, con un debito bancario pari a 613 miliardi di dollari unito ad un debito obbligazionario di 155 miliardi di dollari a fronte di un attivo totale di 639 miliardi di dollari, e più di 100.000 creditori. I miliardi di dollari di perdite hanno fattori causali ben precisi, dovuti essenzialmente alle forti esposizioni in investimenti rivelatisi fallimentari, dai mutui subprime ad altre tipologie di mutui a basso rating. Già dall’estate del 2007 con la crisi dei muti sub-prime, e del Real Estate in genere, Lehman Brothers aveva iniziato la sua lunga agonia, perdendo sempre più la fiducia degli investitori con conseguenti effetti negativi sul valore in borsa del titolo. Il continuo peggioramento del mercato immobiliare costrinse la banca a vendere attività per 6 miliardi di dollari per far fronte alle perdite che risultavano pari a 2,8 miliardi di dollari. Allo stesso tempo, il titolo continuava la sua discesa sino a perdere il 73% del suo valore nei primi 6 mesi dell’anno.

In realtà, Lehman Brothers non era l’unica azienda a subire le conseguenze di investimenti in mutui sub-prime: Bear Stearns, altro player del mercato dei mutui, il 16 marzo 2008 veniva ad essere acquisita da JP Morgan Chase proprio al fine di evitare evitare il fallimento. Da parte sua anche Lehman sembrava essere alla ricerca di acquirenti o investitori, anche se non si ebbe certezza della reale sostanza di tali trattative, considerando che nonostante le voci di fallimento e il crollo delle azioni, Andrew Gowers responsabile della comunicazione a riguardo annotò che il Presidente e Amministratore Delegato Richard S. Fuld, Jr in un intervista concessa a Luglio 2008 dichiarava: “ Io non venderò mai questa società”.

Nell’agosto del 2008, si pensò ad un radicale taglio dei costi, e in questa direzione Lehman dichiarò che intendeva ridurre il 6% del personale, pari a circa 1.500 dipendenti, mentre il 10 settembre 2008 solo 5 giorni prima del fallimento, insieme ai risultati preliminari del terzo trimestre annunciò il piano di ristrutturazione, che prevedeva una significativa dismissione di immobili commerciali, l’uscita graduale dagli investimenti in mutui residenziali e da altre attività meno liquide, e l’intenzione di vendere la quota di maggioranza della divisione Investment Management. Fuld nella relazione alla trimestrale dichiarò inoltre:

“Questo è un momento straordinario per il nostro settore, e uno dei periodi più difficili della storia della banca, le iniziative strategiche che abbiamo annunciato oggi riflettono la nostra determinazione a riposizionarci in differenti segmenti di mercato, riducendo drasticamente i rischi sugli investimenti e focalizzando la nostra attenzione verso le imprese nostre clienti e ritornando in tal modo alla redditività dell’impresa”.

Nello stesso giorno, però, il titolo Lehman Brothers ebbe una perdita del 45%, a causa dell’annuncio di Korean Development Bank, la banca di stato della Corea del Sud, di volersi ritirare da una possibile acquisizione della banca d’affari americana. Fuld contrariamente a quanto dichiarava ufficialmente, negli ultimi mesi di vita della banca cercò di avviare trattative di acquisizione o fusione anche con banche commerciali. A tal riguardo furono esplorate possibilità anche in Asia e in Medio Oriente, nessuna negoziazione raggiunse però risultati concreti. Il 12 settembre, la Federal Reserve, in una riunione di emergenza, convocata alle 18:00 presso l’edificio della Federal Reserve in Lower Manhattan, annunciò che il governo non avrebbe salvato Lehman Brothers, e che doveva essere Wall Street a risolvere il problema. Dopo aver perso l’appoggio del governo, Lehman provò un ultimo disperato tentativo negoziando l’acquisizione con Barclays, grande banca britannica, e Bank of America. Quest’ultima dopo aver verificato le perdite causate dagli immobili commerciali, il 13 settembre comunicò di non essere interessata all’acquisizione, e il 14 settembre anche Barclays si ritirò dalla negoziazione poiché le autorità finanziarie inglesi temevano la debolezza di Lehman, ma il 16 settembre, il giorno dopo il fallimento, Barclays ne rilevò gli assets. Il 20 settembre 2008, venne ufficializzata la versione definitiva della transazione, che comprendeva la “North American Investment Banking” e il “trading” insieme al suo quartier generale di New York, vi fu inoltre il passaggio di 9.000 dipendenti. L’accordo raggiunto venne approvato dalla US Bankruptcy dopo un udienza di 7 ore. La sentenza, firmata dal giudice James Peck, motivava la ratifica dell’accordo con il fatto che era l’unica offerta in essere. Luc Despins, un avvocato del comitato dei creditori, dichiarò che i creditori ritenevano di assumere una posizione neutra rispetto all’acquisizione, argomentando che se da un lato non ci si poteva opporre, per mancanza di una valida alternativa, dall’altro si decise di non dichiararsi favorevoli all’operazione perché non c’era stato tempo sufficiente per esaminare correttamente la documentazione .

2. Le cause del fallimento

Un fallimento di tale portata non può che essere la conseguenza di numerose motivazioni, ergo nell’analisi delle cause occorre catalogare le stesse raggruppandole tra quelle riferibili all’interno all’organizzazione e quelle riferibili all’ambiente di riferimento o esterne all’organizzazione.

2.1. Cause interne

Di seguito vengono esposti i fattori rilevanti di criticità interna, che appaiono evidenti dalla documentazione agli atti dell’udienza fallimentare, e dalle stesse relazioni trimestrali della società. Tali fattori, inspiegabilmente non vennero rilevati dagli organi di vigilanza e fu proprio nell’attività della vigilanza che il CdA trova le ragioni per scagionare se stesso. Per quanto incredibile, il più grande fallimento accaduto negli Stati Uniti d’America sembra non avere responsabili!

2.1.1. Mancanza di responsabilità

Le cause del crollo di Lehman Brothers dovrebbero in primo luogo essere ricercate all’interno del CdA. Appare immediato chiedersi come sia stato possibile che nonostante le evidenti performance negative, esso non abbia saputo tener conto delle conseguenze, e non abbia fatto nulla per correre ai ripari. Certo che i segnali per il Board vi erano ed erano evidenti: basti pensare a quanto segnalato nella relazione di Novembre del 2007 dalla stessa società in relazione alla performance del “leverage ratio”, che misura la vulnerabilità dell’impresa alle variazioni del mercato, e che passò dal 26,2% del 2006 al 30,7% nel novembre 2007 . Eppure il deputato Henry Waxman, Presidente della commissione di vigilanza del governo, nel 2008 dichiarò che non vi era alcuna responsabilità degli organi societari nel fallimento. La mancanza di responsabilità in capo al gruppo dirigente è anche evidente nella testimonianza di Fuld che dinanzi alla commissione di vigilanza dichiara: ” Nel corso del 2008 , la SEC e la Fed hanno regolarmente svolto le loro attività di vigilanza, monitorando quotidianamente tutte le nostre attività, ergo se ci fosse stato qualcosa di irregolare nei nostri conti, la Fed e la SEC avrebbe dovuto intervenire”.

Eppure all’udienza fallimentare venne messa agli atti una mail inviata il 9 giugno 2008 dall’amministratore delegato di Centaurus Capital Benoit D’Angelin, al responsabile globale della divisione di investment banking di Lehman Brothers il 9 giugno 2008, e da questi trasmesso a Fuld. D’Angelin analizzando le cause e le conseguenze del default, scriveva testualmente: “Alcuni senior manager devono essere meno arroganti e ammettere internamente che sono stati fatti alcuni errori importanti. Non si può continuare ad autoincensarsi nascondendosi dietro il fatto che il mercato non comprende la strategia, è necessario intervenire rapidamente apportando alcune modifiche a livello di senior management per rafforzare la fiducia “.

2.1.2 Il bilancio

Il valore molto alto del “leverage ratio” è stato un fattore che ha contribuito alla scomparsa di Lehman Brothers. Già all’inizio della crisi, il rapporto tra indebitamento e patrimonio netto era maggiore di 30 a 1, anche se occorre precisare che non è raro per le banche di affari avere questi alti rapporti di leva finanziaria. Merryl Lynch ad esempio aveva nel maggio 2008 un leverage ratio di 44,1-1. Tuttavia, come giustamente rilevato da Luigi Zingales, in un suo articolo del 2008, il problema era che Lehman oltre ad avere un altissimo coefficiente di leva finanziaria, era anche molto esposta per debiti finanziari a breve termine, con cui venne finanziato oltre il 50% del patrimonio. L’indebitamento di breve termine è molto redditizio in presenza di tassi di interesse molto bassi, ma nel caso di Lehman considerando le sempre più insistenti voci di insolvenza, i finanziatori si rivelarono sempre più riluttanti nel rinnovare i loro prestiti a breve, costringendo di fatto la società al default. Tutto ciò lascia intuire che la banca non fosse finita in questa situazione per eventi del destino, ma piuttosto che il tutto fosse legato ad una strategia ad alto rischio, ovvero ad una scommessa consapevolmente realizzata, ma con un esito sfortunato.

2.1.3 Valore a Rischio

Il modello VaR (Value at Risk) comunemente usato dalle banche d’investimento per misurare e gestire il rischio di mercato delle attività detenute in portafoglio, può rivelarsi potenzialmente pericoloso in un’organizzazione altamente “leveraged”. A riguardo un famoso articolo sulla “teoria delle misure di rischio coerenti” criticò tale modello gestionale in presenza di un alto coefficiente di leva finanziaria, poiché questa tecnica misura la perdita minima in un arco temporale minimo (usualmente 1 giorno) con un livello di confidenza che varia tra il 95 e il 99% sulla base di una distribuzione gaussiana. Non è possibile limitarsi a tale metodo per la gestione del rischio, occorre quanto meno confrontare questo e altri modelli di questo genere con i contenuti del conto economico. Goldman Sachs, l’unica banca d’affari che insieme a JP Morgan ha saputo rafforzarsi durante la crisi, controllava ogni giorno se il conto economico era in linea con i loro modelli di rischio (compreso il VaR). In tal modo, nell’estate del 2007, i Risk Managers della banca si accorsero abbastanza velocemente di ciò che stava accadendo nel settore mutui, e stimando inoltre un ulteriore peggioramento, il direttore finanziario David Viniar decise la chiusura delle posizioni in titoli garantiti da ipoteca e l’immediata copertura delle stesse. La scelta si rivelò quanto mai azzeccata, tanto che Goldman Sachs non sentì gli effetti della crisi quanto Bear Stearns, Lehman Brothers, Merryl Lynch e altre banche.

2.1.4 Inefficacia del Board

Un altro fattore che probabilmente ha contribuito al fallimento di Lehman Brothers fu l’inefficacia del Consiglio di Amministrazione. Dopo il fallimento di Bear Stearns il CdA avrebbe dovuto prestare una maggiore attenzione alle performance dell’azienda per evitare un risultato simile. L’inefficacia del Consiglio è da ricondurre a tre motivazioni sostanziali:

1) in primo luogo, solo due dei dieci membri avevano avuto un’esperienza diretta nel settore dei servizi finanziari; il CdA inoltre era composto da persone di età avanzata, addirittura quattro membri avevano più di 75 anni, ergo il loro background rispetto ai mercati finanziari era riferito ad un’altra epoca in cui i credit default swap, le cartolarizzazioni e le negoziazioni dei derivati non avevano di certo un ruolo importante;

2) in secondo luogo, 7 dei membri erano da oltre un decennio nel consiglio di Lehman, e, una così lunga permanenza unita a competenze inadeguate si è dimostrata essere oltre che poco funzionale anche condizionata in relazione alla necessaria indipendenza di giudizio ;

3) infine il compenso annuale del CEO Richard Fuld era assolutamente non adeguato sia paragonandolo a società di dimensioni simili sia confrontandolo con i risultati ottenuti: egli negli ultimi 5 anni di vita dell’azienda ebbe compensi per 269.968.018 $ e questo dato è emblematico non solo dell’inefficacia ma anche della lontananza del board rispetto alla realtà societaria.

2.2. Cause esterne

Le cause esterne sono da ricondursi essenzialmente alla situazione politica e alla crisi del mercato immobiliare, anche se volendo analizzare gli avvenimenti nel dettaglio si trovano altri fattori esterni critici che contribuirono alla fine di Lehman.

2.2.1. Il crollo del settore immobiliare

Il notevole sviluppo del settore immobiliare che caratterizzò la fine degli anni ’90 e i primi anni del nuovo secolo, fortemente sponsorizzato dalla politica degli alloggi dell’amministrazione Americana guidata da Bill Clinton, fu certamente una delle principali cause della crisi finanziaria del 2007, ed è proprio in quel contesto che risiedono le cause primarie del fallimento di Lehman Brothers . L’amministrazione Clinton sensibilizzò le GSE Fanny Mae e Freddy Mac al fine di rendere più accessibili gli alloggi anche a persone con basso reddito e non meritevoli di fiducia creditizia, per dare loro la possibilità di possedere una abitazione, ergo gli enti creditizi autorizzati erogarono mutui a questa tipologia di clienti, forti della garanzia collaterale delle GSE. Tali mutui, definiti sub-prime, venivano concessi a condizioni meno favorevoli rispetto a quelli concessi dal comune mercato del credito proprio perché vi è un profilo di rischio molto elevato considerata l’inconsistenza creditizia degli individui contraenti. Fannie Mae e Freddy Mac in quegli anni di fatto erano i principali sottoscrittori di titoli collaterali legati a questo genere di mutui, e di fatto si erano assunti il rischio di insolvenza da parte dei mutuatari. Con una politica così ad alto rischio, non era difficile immaginare che presto o tardi si sarebbero potute verificare le condizioni di default di questo circuito finanziario innescato più da fini di politica sociale che da corretti criteri di finanza creditizia. Questo sistema inadeguato venne alimentato da una serie di interessi coincidenti che possono essere ricondotti alle seguenti motivazioni:

- intanto chi vendeva i mutui sub-prime si sentiva garantito dalla copertura che le GSE emettevano sul rischio;

- la linea politica del governo che promuoveva le case di proprietà era coerente con il sistema in essere e più in generale con queste pratiche;

- il monitoraggio di questi mutui cartolarizzati era alquanto problematico;

- i modelli di rischio utilizzati usualmente dalle istituzioni finanziarie non prevedevano la possibilità di un calo dei prezzi del mercato immobiliare americano, e non tenevano nella dovuta considerazione la correlazione tra le impostazioni predefinite e il resto dell’economia. Circa i modelli di rischio utilizzati in quel periodo, Darrell Duffie, che insieme a Kenneth Singletonm, entrambi ricercatori della Stanford University, sviluppò uno tra i più famosi di questi modelli, nel 2004 dichiarò: ” le istituzioni finanziarie che gestiscono portafogli di rischio su crediti hanno bisogno di un modello integrato, che rifletta le correlazioni tra rischio di default e variazioni degli spread di mercato. Eppure non esiste tale modello”.

- vi era una quantità enorme di obbligazioni collaterali al debito (CDO) e di altre forme di mutui cartolarizzati che erano stati acquistati da un numero limitato di players (tra cui Lehman Brothers), che avevano acquisito un certo potere negoziale nei confronti delle agenzie di rating e dal canto loro queste ultime non lesinavano giudizi sul credito a dir poco “benevoli” verso i detentori dei sub-prime.

In uno scenario del genere non era difficile prevedere che tutti questi eccessi, fonti del boom del mercato immobiliare di fine anni ’90, ben presto si sarebbero trasformati nelle cause principali della crisi. Accadde così che nel momento in cui i tassi variabili sui mutui iniziarono a salire i proprietari di casa non furono più in grado di pagare le rate e questo causò una rapida discesa del valore dei CDO. A ciò si aggiunse una forte riduzione della domanda sul mercato immobiliare, che oltre a determinare una diminuzione del valore delle case, generò un ulteriore depressione del valore dei CDO. Il collo del mercato immobiliare ebbe effetti fortemente critici su Lehman Brothers che avendo in portafoglio immobili commerciali per 40 miliardi dollari nel mese di agosto, vide rapidamente ridursi il proprio patrimonio a circa 26 miliardi dollari.

2.2.2 Federal Reserve e SEC

Sulle modalità con cui la SEC (Securities and Exchange Commission) e la FED (Federal Reserve) ottemperarono al loro ruolo di istituti di vigilanza federali degli Stati Uniti d’America, molti osservatori negli anni hanno espresso le loro riserve, e non pochi hanno concluso che entrambi gli istituti hanno contribuito in qualche modo al fallimento di Lehman Brothers. La politica degli enti regolatori si caratterizzò per alcune decisioni che non possono non dare adito a serie perplessità: per esempio la SEC nel 2004 concesse un più alto “leverage ratio” alle cinque grandi banche d’investimento, generando in tal modo una loro maggiore esposizione alla volatilità del mercato. La Federal Reserve dal canto suo, attuò poi una politica poco chiara in materia di bail-out. Questa procedura contemplata dalle leggi finanziarie americane, se per un certo verso ha evidenti benefici sociali, d’altro canto può essere considerata distorsiva rispetto ai meccanismi di mercato e ai principi auto-regolatori dello stesso, con effetti negativi sul sistema economico e sul welfare.

Mentre John Authers, scriveva nel 2008 che con il fallimento di Lehman Brothers si concludeva un’era di azzardo morale, John Carney guardava a questa situazione da una prospettiva diversa e scriveva che il decidere il non salvataggio di Lehman da parte delle autorità americane, non solo non interruppe la pratica dell’azzardo morale, ma anzi ebbe l’effetto contrario. Questo perché la stampa mondiale e i leader politici identificarono nel default di Lehman la causa primaria della crisi mondiale, e rispetto a ciò si ingenerò nella comunità finanziaria il convincimento che il sistema politico e le autorità finanziarie, considerando il costo sopportato, non avrebbero più permesso il fallimento di una banca delle dimensioni di Lehman. Del resto è arduo giustificare le diverse prese di posizione della FED rispetto ai singoli casi di crisi del sistema finanziario americano. Ancora oggi non si capisce quali furono i criteri dirimenti per cui si decise il salvataggio di Bear Stearns , Fannie e Freddie e invece si lasciò fallire Lehman pochi giorni dopo, per poi qualche tempo dopo e non senza una certa incoerenza decidere di salvare AIG con un bail-out di 85 miliardi dollari.

La SEC, dal canto suo, non si prese cura di mettere a disposizione le risorse necessarie per regolamentare le banche di investimento salvate dalla crisi, lasciando pressoché intatta la propria lasca politica di vigilanza. Basti pensare che nel 2008 venne deciso di chiudere l’ufficio che aveva il compito di indagare su potenziali rischi finanziari e vennero assegnate solo sette persone per istituire una commissione di controllo che doveva vigilare su un contesto di istituzioni finanziarie che insieme totalizzavano un portafoglio di assets per oltre 4.000 miliardi di dollari. A fronte di ciò, Peter Wallison ipotizzò che se fosse stato il mercato e non la SEC a regolamentare le banche d’investimento, probabilmente quest’ultime non sarebbero state in grado di creare una così alto livello di “leverage ratio”.

2.2.3 Le agenzie di rating

Milton Friedman, premio Nobel per l’economia, a proposito delle società di rating ebbe a dire:

” A mio parere, ci sono due superpotenze nel mondo di oggi, gli Stati Uniti e Moody’s Bond Rating Service“.

Con questa tanto breve quanto efficace affermazione, il grande economista, leader della scuola di Chicago, evidenziava l’enorme potere di cui godevano le agenzie di rating già alla fine del secolo scorso. Ancora oggi non sono chiari i criteri che esse adottarono nel valutare alcuni prodotti finanziari presenti in quegli anni sui mercati regolamentati, soprattutto in riferimento alle obbligazioni ABS (Asset Backed Security) e CDO (Collateralized Debt Obligation) e al derivato CDS (Credit Default Swap), il più comune contratto assicurativo di copertura su crediti derivati da determinati titoli in caso di default. La faccenda assume particolare rilevanza se si considera che ancora oggi i giudizi che queste agenzie forniscono in relazione alla capacità dell’emittente di far fronte ai propri obblighi esercitano una notevole influenza sulle decisioni di acquisto degli investitori. In particolar modo, con riferimento ai titoli ABS, CDO e CDS, poi definiti “tossici” a seguito del fallimento Lehman, non vi fu alcun “warning” sul rischio di default degli stessi all’interno delle valutazioni emesse dalle agenzie, tantomeno, queste ultime procedettero a declassarne il livello di rating. Occorre inoltre evidenziare che le tre più grandi agenzie di rating attualmente in essere:, ovvero Standard & Poors, Moody Investors Services Inc. e Fitch Ratings, detengono oltre il 95 % del mercato, e considerando che esse determinano il costo del denaro, possono determinare con le loro valutazioni cambiamenti significativi dei costi di indebitamento.

Di certo tale concentrazione di mercato non può essere letta come un segnale di trasparenza e di pluralità e, nel contesto di eventi ciclici quali le crisi finanziarie, sono segnali che dovrebbero far riflettere gli enti regolatori e la classe politica al fine di adeguare le normative verso una concezione più pluralistica di questo tipo di mercato. Nel 2008 il downgrade deciso dalle agenzie di rating nei confronti di Lehman Brothers rese più difficile la sopravvivenza della banca d’affari americana, mentre si sarebbe potuta evitare questa riduzione del rating semplicemente valutando il bilancio di Lehman e non legando il giudizio a principi contabili molto conservatori utilizzati per la valutazione degli istituti finanziari.

2.2.4 I sospetti su JP Morgan Chase (JPMC)

In molti degli analisti e degli osservatori finanziari di quel tempo si insinuò il fondato sospetto che il venerdì precedente la presentazione dell’istanza di fallimento, JP Morgan avesse congelato 17 miliardi dollari di Lehman Brothers tra denaro contante e titoli. Questo secondo i maggiori creditori della banca fu il motivo scatenante che costrinse il ricorso al “chapter 11” poiché la mossa di JPMC ebbe come conseguenza immediata una crisi di liquidità irreversibile di Lehman. Questo fatto, che sembra essere più di un sospetto, a tutt’oggi non è verificato, ma certamente, anche volendo ipotizzare che l’azione di JP Morgan abbia potuto essere il “colpo” finale per Lehman, appare irrealistico pensare che senza tale evento non vi sarebbe stato lo stesso epilogo, se non paventando l’idea che l’amministrazione americana avrebbe avuto un maggior lasso di tempo per agire in modo più consapevole.

3. Le conseguenze

Analizzare gli effetti di questo clamoroso crack, potrebbe essere esercizio non facile considerando che gli stessi si sono riverberati sulle economie di tutto il pianeta. Nel seguito di questo lavoro di ricerca, in coerenza con quanto proposto nel titolo, verranno prese in esame le conseguenze sull’economia e sul sistema bancario italiano con particolare attenzione all’evoluzione delle norme in materia bancaria e finanziaria, nel prosieguo di questo capitolo invece, vengono ad essere enunciate le conseguenze dirette del fallimento, ovvero quelle che interessarono l’ambiente più vicino a Lehman e che appaiono propedeutiche all’analisi delle conseguenze verificatisi nel nostro Paese.

3.1. Il debito

La prima conseguenza diretta del fallimento fu il crollo delle obbligazioni Lehman. All’asta tenutasi il 21 ottobre del 2007, il loro valore venne determinato a 8,625 centesimi di dollaro, rispetto ad un prezzo ad inizio asta stimato a 13 centesimi di dollaro.

3.1.1. Il Mercato dei CDS

La maggior parte dei possessori di obbligazioni Lehman si erano cautelati dal rischio con l’acquisto dei Credit Default Swap (CDS). Ergo, a causa del default di Lehman le assicurazioni emittenti i CDS dovettero risarcire i detentori dei bond, per un importo pari alla differenza tra il valore nominale di emissione del prestito obbligazionario e il valore determinato all’asta del 21 Ottobre, pari a 91,375 centesimi di dollaro per ogni obbligazione emessa. Questo determinò un esborso complessivo di circa 365 miliardi di dollari. Fu il più grande regolamento di mercato nella storia dei CDS.

3.1.2 American International Group (AIG)

AIG è la più importante compagnia di assicurazioni presente negli Stati Uniti. A quel tempo era una delle più importanti emittenti di CDS e come tale aveva una significativa esposizione verso Lehman. A causa della crisi il governo americano americano fu costretto a nazionalizzare AIG investendo 170 miliardi di dollari, pari al 79,9% del capitale della compagnia assicuratrice.

3.2 Le conseguenze della politica della Federal Reserve

Lasciare fallire Lehman Brothers fu considerato un grande errore da molti analisti e banchieri. L’obiettivo primario della politica della Fed di quegli anni era ridurre l’azzardo morale, e un chiaro segnale verso questo orientamento è il comportamento tenuto nel salvataggio di Bear Stearns per facilitarne la vendita a JP Morgan. Malgrado quest’ultima valutasse Bearn Stearn in un range tra 4 e 5 dollari per azione, la Fed stimando quel prezzo troppo elevato, intervenne su JPMC che in conclusione fece un offerta per l’acquisto pari a 236.000.000 di dollari, ovvero a 2 dollari per azione. Solo dopo la protesta degli azionisti di Bear Stearns, JPMC alzò l’offerta a 10 dollari per azione.

L’atteggiamento tenuto in relazione alle vicende di Lehman Brothers fu il secondo tentativo della Fed di ridurre l’azzardo morale, ma, considerando le conseguenze negative già esposte e l’oneroso salvataggio di AIG, tale strategia non sembrò essere quella corretta, tanto più che a seguito del fallimento di Lehman gli investitori ritirarono oltre 400 miliardi di dollari dai mercati finanziari, con effetti molto negativi sui volumi degli scambi azionari e sul tasso di liquidità.

4. Perché Lehman Brother?

Non è facile rispondere a questa domanda, ancora oggi non sono del tutto chiare le motivazioni per cui le istituzioni americane decisero i salvataggi di Bear Stearns, Fannie Mae, Freddie Mac e AIG mentre la stessa decisione non venne presa per Lehman Brothers. Probabilmente, la miglior risposta è la sintesi di una serie di coincidenze di contesto che si può trovare analizzando singolarmente i differenti casi.

4.1 Bear Stearns

Il fatto di essere la prima istituzione finanziaria in forti difficoltà finanziarie fu una coincidenza fortunata per Bear Stearns, poiché il governo era probabilmente più incline ad operazioni di salvataggio, considerando anche che non aveva alcuna esperienza delle conseguenze di tali operazioni. Inoltre, Bear Stearns, pur non essendo delle dimensioni delle altre grandi banche d’affari americane, aveva un ruolo centrale nel sistema dei derivati OTC a differenza di Lehman Brothers che aveva in portafoglio una quantità marginale di questi titoli. L’impatto degli OTC sul sistema finanziario americano era alquanto critico, per cui l’eventuale default di Bear Stearns avrebbe potuto causare un crollo sistemico nel mondo finanziario: così non era per Lehman, il cui fallimento non avrebbe avuto alcun impatto sulla tenuta del sistema. Oltre a ciò, occorre precisare che gli investitori ebbero il tempo di ridurre la loro partecipazione in Lehman Brothers e i loro investimenti in derivati, quando la situazione finanziaria precipitò, ergo, la possibilità di contagio nel caso di Lehman Brothers era molto più piccola che nel caso di Bear Stearns.

4.2 Fannie e Freddie

Fannie Mae e Freddie Mac, a differenza di Lehman, avevano un collegamento diretto con i mercati al dettaglio e con i proprietari di immobili, per cui il fallimento di Fannie e Freddie avrebbe avuto un impatto diretto sui cittadini americani. E’ probabile che se Fannie e Freddie fossero fallite il default del mercato immobiliare si sarebbe propagato all’intero sistema compreso quello finanziario. Non ultimo vi era il fatto che garante del debito delle due GSE era proprio il governo, dunque anche senza la nazionalizzazione, sarebbe stato costretto in ogni caso a sopportare il peso del fallimento.

4.3 American International Group (AIG)

Quello che ancora oggi è il dilemma che lascia più dubbi presso gli analisti finanziari è: “perché AIG sì e Lehman e no? ” La prima spiegazione plausibile sta nel fatto che se AIG fosse fallita, insieme ad essa sarebbe inevitabilmente fallita anche Goldman Sachs che ne era il primo cliente con 20 miliardi di dollari di CDS acquistati nel 2005 da AIG. Malgrado al 13 Settembre 2008 Goldman avesse già alleggerito la propria posizione in CDS su AIG per 7,5 miliardi di dollari rimanevano comunque ulteriori 13 miliardi dollari a rischio a cui AIG non avrebbe potuto far fronte. Una perdita di 13 miliardi di dollari sarebbe stata certamente letale per Goldman Sachs in quel momento, pertanto il piano di salvataggio di AIG di fatto comprendeva anche il salvataggio di Goldman Sachs, e comunque il fallimento della sola società di assicurazione considerando i suoi “tentacoli finanziari”, avrebbe avuto conseguenze disastrose per l’intero sistema finanziario.

La FED a proposito di AIG affermava: “ Considerato il rischio sistemico che AIG continua a porre e la fragilità dei mercati di oggi , il costo potenziale per l’economia in generale e il contribuente in particolare sarebbe estremamente elevato. AIG fornisce copertura assicurativa a più di 100.000 clienti tra i quali: piccole imprese, municipalizzate, fondi pensionistici, e aziende “Fortune 500” che tutti insieme impiegano oltre 100 milioni di americani. AIG ha oltre 30 milioni di assicurati negli Stati Uniti ed è anche una controparte significativa per una serie di importanti istituzioni finanziarie ”. E’ evidente quindi, che il governo americano stimò il fallimento di AIG di gran lunga più costoso rispetto al fallimento di Lehman Brothers, rispetto al quale la Fed si sentiva abbastanza tranquilla circa gli effetti che poteva avere a livello sistemico.

5. Considerazioni

E’ evidente da quanto sin qui descritto, che il fallimento di Lehman Brothers si deve a differenti concause interne ed esterne. La mancanza di responsabilità del top management e del consiglio di amministrazione, il “leverage ratio” fuori controllo, lo sbilancio evidente sul debito a breve termine e la gestione del rischio non adeguata al settore immobiliare, possono essere annotate come le determinanti interne; il crollo del settore immobiliare, le incoerenti valutazioni delle agenzie di rating e il comportamento della FED, della SEC e in ultimo di JP Morgan sono le principali cause esterne del più grande fallimento nella storia degli Stati Uniti. Un peso rilevante lo ebbe sicuramente l’errata valutazione del governo americano e degli organi di vigilanza statunitensi sulle reali conseguenze del fallimento, che di fatto si rivelarono peggiori del previsto e si propagarono in breve sulle più importanti economie del mondo. La politica finanziaria imposta dalla Fed che mirava ad un sistema finanziario stabile e a ridurre l’azzardo morale delle istituzioni finanziarie in linea di principio era incontestabile, ciò che invece lascia perplessi sono le modalità con cui l’organo di vigilanza abbia perseguito i suoi pur nobili obiettivi. Fatto sta che ancora oggi gli Stati Uniti d’America si chiedono se la terribile crisi economica globale che di fatto ebbe inizio con il default di Lehman poteva essere evitata o quanto meno attenuata, nazionalizzando la banca, o comunque intervenendo per il salvataggio della stessa. A riguardo è di notevole interesse quanto riportato nella relazione sulle cause del fallimento, in cui l’esaminatore Anton R. Valukas, avendo potuto accedere ai sistemi informativi interni di Lehman, svolse una indagine completa sugli atti, i comportamenti, le attività, le passività, la situazione finanziaria e ogni altra questione rilevante nel fallimento di Lehman Brothers .

Le sue conclusioni in sintesi sono le seguenti:

” Lehman piuttosto che la causa, è la conseguenza del deterioramento del clima economico, le decisioni e il comportamento della corporate governance della banca seppur possono essere discutibili sotto il profilo della valutazione professionale e manageriale, non sono passibili di censura legale e non può essere imputato loro il collasso della società. Tuttavia, va rilevato che Lehman Brothers non è riuscita a stabilire relazioni sane e simmetriche con i suoi stakeholder non avendo attuato una comunicazione trasparente verso l’esterno, ancora più importante è il fatto che la gestione del rischio è stata praticamente ignorato dal top manager di Lehman Brothers e questo ha fatto si che ci si accorse della crisi e si reagì ad essa con colpevole ritardo determinando così il default finanziario finale. Questo perché in linea di principio, le decisioni dei manager si basavano essenzialmente sulla loro conoscenza del mercato e sulla loro esperienza individuale, senza affidarsi ad un efficiente sistema di gestione del rischio. Questo si può dedurre dal comportamento della banca rispetto al progredire della crisi del comparto dei mutui subprime nella primavera del 2007, rispetto al quale, non si tenne conto del default di diversi istituti di credito legati ai subprime, e si decise paradossalmente di adottare una strategia di crescita ancora più aggressiva rispetto al mercato immobiliare, senza tenere conto dell’ordinario rischio d’impresa. Più volte la propensione al rischio di Lehman ha superato significativamente i limiti che una prudente gestione avrebbe dovuto considerare soprattutto in relazione al rallentamento dei ricavi nel settore dei subprime legati ai mutui immobiliari ”.

In questa sintesi sulle conclusioni a cui pervenne la relazione fallimentare, vi sono alcuni spunti che meritano un approfondimento:

i) intanto se la crisi economica non era certo da attribuire a Lehman, essa avrebbe potuto certamente fare di meglio nella gestione della crisi: non è un caso che il comportamento del management sia stato ampiamente censurato da molti osservatori e sia stato origine di innumerevoli cause di risarcimento.

ii) la gestione della comunicazione esterna evidenzia l’incapacità dell’azienda nel comunicare ai propri portatori d’interessi il reale stato delle cose. Lo stesso Richard Fuld di fronte al Congresso dichiarò che fino alle ultime ore della banca credeva ancora in una acquisizione da parte di Barclays che avrebbe salvato Lehman dal fallimento, altri top manager della banca invece, credevano in una soluzione da parte del governo, ma quel che è certo è che il management di Lehman Brothers peccò di presunzione, mostrandosi troppo sicuro di sé. Non essendoci quindi una reale comprensione della situazione, non venne messo in atto nessun piano pre-crisi, pertanto la comunicazione fu gestita in modo avventato e improprio e la maggior parte degli investitori esterni dovettero fare affidamento sui media come principale fonte di informazione.

Paradossalmente la triste conclusione di tutto ciò è che nell’evolversi degli eventi, coloro che avevano la responsabilità di decidere e non solo all’interno di Lehman, ma anche all’interno del sistema governativo e di vigilanza bancaria non erano assolutamente coscienti di quale impatto negativo di lì a poco avrebbe avuto il fallimento di Lehman Brothers sull’economia degli Stati Uniti d’America e del mondo intero.

Capitolo 2

Gli effetti del fallimento di Lehman Brothers sul sistema delle istituzioni finanziarie

- La diminuzione dei volumi di regolamento interbancario e le “interruzioni operative”

Durante il periodo di crisi generata dall’insolvenza di Lehman Brothers, il sistema nazionale e transazionale utilizzato dalle banche per regolare tra loro i pagamenti all’interno delle cosiddette camere di compensazione tenne piuttosto bene. A tal riguardo, il report di vigilanza redatto da Banca d’Inghilterra spiega che sebbene la crisi poneva esigenze di natura eccezionale e senza precedenti sui sistemi di pagamento e regolamento tra banche, questi hanno comunque mantenuto livelli accettabili di affidabilità. A tal riguardo la Banca Centrale Inglese analizzò l’influenza della crisi finanziaria successiva al crack di Lehman sui modelli di pagamento all’interno del CHAPS e verificò che il crack di Lehman originò all’interno del sistema bancario essenzialmente due importanti fenomeni: una netta diminuzione dei volumi relativi alle operazioni di pagamento e di regolamento nazionale e transazionale tra banche e un certo ritardo di esecuzione di tali operazioni. Circa la riduzione dei volumi, il fenomeno venne spiegato attribuendolo in parte alle preoccupazioni dovute ai rischi a livello di sistemico e in parte alla diminuzione di circa il 30% del cosiddetto “turnover”. Se nei mesi immediatamente successivi al default i volumi ridotti, potevano essere considerati direttamente connessi all’evento Lehman, nei mesi successivi, erano da ritenersi correlati ad un aumento dei saldi relativi alle riserve quantitative. Questo perché lo scenario post fallimento aveva generato una sorta di “psicosi” che sembrava consigliare le banche di far fronte agli impegni finanziari utilizzando la propria liquidità, piuttosto che affidarsi alla liquidità relativa ai pagamenti provenienti da altri istituti di credito.

I ritardi di pagamento nei regolamenti, diedero origine al fenomeno delle “interruzioni operative”. L’impatto di queste sul rischio di liquidità dipende: dalla quantità di denaro che la banca avrebbe dovuto fornire al sistema e dalla temporalità dell’interruzione. Una indicazione del costo economico che le banche dovettero sopportare a fronte dei rischi di interruzioni operative, è data dal premio che le banche supplementari ovvero non di regolamento dovettero pagare in media per assicurarsi contro la perdita di liquidità a causa di un’interruzione operativa. A seguito del fallimento di Lehman Brothers, nonostante le Banche Centrali si orientarono verso una politica di riduzione del costo del denaro al fine di facilitare l’erogazione di liquidità alle singole banche, il premio aumentò sensibilmente, sino a raggiungere un valore ipotetico di contrattazione pari a circa 6.500 € al giorno, che se poteva sembrare di lieve entità in termini assoluti, in realtà, celava una notevole criticità di costo economico per via dell’esposizione al rischio sottostante che obbligava le banche di regolamento a stabilire percentuali minime nei reciproci pagamenti in momenti specifici della giornata.

2. L’andamento dei titoli bancari sui mercati internazionali

Subito dopo il fallimento di Lehman, molte banche nel mondo divulgarono i dati circa i loro rapporti finanziari con la banca d’affari statunitense, nel merito venne resa pubblica l’esistenza o meno di esposizioni finanziarie e in caso di esposizione l’ammontare della stessa. Tale divulgazione, esaltò nei fatti due differenti teorie sul contagio del credito: quella riguardante il rischio di controparte e quella riguardante il contagio sulle altre imprese di settore derivante dalle informazioni sul fallimento di una grande istituzione finanziaria. L’ipotesi rischio di controparte prevede che le banche e le imprese in genere che abbiano una esposizione finanziaria verso la società fallita subiscano conseguenze negative; mentre l’ipotesi di contagio attraverso il divulgarsi di informazioni prevede che il fallimento di una impresa provochi negli investitori un mutamento delle proprie convinzioni, determinando cambiamenti dei loro rispettivi portafogli azionari che a loro volta possono causare non poche difficoltà finanziarie ad altre imprese di settore, anche a quelle che non hanno alcun rapporto commerciale diretto con l’impresa fallita: la crisi crea una maggiore dispersione nelle convinzioni degli investitori che sono portati ad aggiornare rapidamente le loro credenze sul settore in cui operava l’impresa fallita. Fu proprio questo propagarsi di informazioni e nuove convinzioni alla base del drammatico “tonfo” dei titoli delle banche esposte verso Lehman, conseguenza di un irripetibile fenomeno di “bid-ask spread”, cui fece seguito la diminuzione del numero di transazioni e dei volumi scambiati. Per quanto riguarda i titoli delle banche non esposte, essi si caratterizzarono per un incremento del volume degli scambi assai anomalo, perché associato alla diminuzione dell’indice λ di Kyle. Pertanto, il mercato non era in grado di assorbire questo incremento degli scambi se non con un forte impatto sul valore dei titoli. Si assistette quindi ad un vorticoso periodo di grande speculazione finanziaria, ove i valori relativi a molti titoli del settore bancario, a prescindere se avessero o meno esposizioni finanziarie con Lehman, non erano assolutamente coerenti con i loro indicatori reddituali, il tutto in un mercato che si muoveva sotto la totale influenza del divulgarsi di informazioni ad alto contenuto di azzardo morale.

3. Considerazioni sulle cause di scenario

Innanzi ad uno scenario di crisi di tale dimensione, occorre fare un passo indietro ed analizzare i principali fattori interni alla strategia corporate di Lehman strettamente connessi con ciò che è avvenuto dopo il crack nei rapporti tra banche e nell’andamento dei titoli bancari sui mercati mondiali.

Il termine che viene subito in mente pensando alle strategie dominanti nel triennio precedente al fallimento Lehman è “leverage”. La leva finanziaria in quegli anni, dominava i processi di investimento delle banche e spesso il rapporto tra debito ed equity superò il livello di guardia. Le banche, assolutamente coscienti del rischio legato al “leverage ratio”, accentuato dal divulgarsi di informazioni fuori controllo, iniziarono a rendere difficili i processi di pagamento e regolamentazione. L’eccessivo uso della leva finanziaria aveva

infatti indebolito il Cor Tier di molte banche, più in particolare aveva reso assai problematico l’adeguamento al Cor Tier 1 imposto dalle nuove norme post Lehman.

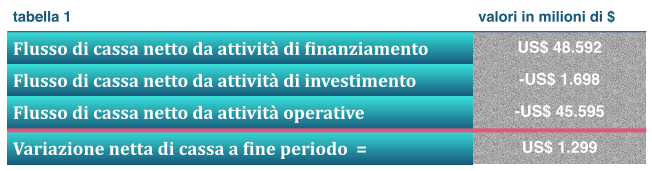

Altro fattore di criticità che investì il sistema con le conseguenze di cui sopra, era relativo alla concentrazione del rischio in una classe di asset riferita agli immobili commerciali. Venne così violato il principio bancario secolare che prevedeva la diversificazione del rischio e il non finanziare immobilizzazioni materiali nel breve termine, poiché se si finanzia con il mercato del denaro qualcosa che è di non immediata liquidità, ciò che accade nel tempo è una progressiva carenza di liquidità sul mercato. Il fallimento Lehman quindi se può aver avuto l’effetto di amplificare la crisi dei mercati di certo ha agito su un mercato che di fatto stagnava in una crisi reale di liquidità, ergo fenomeni come quello del “bid-ask spread” avevano radici ben più profonde rispetto al solo evento di Lehman. La stessa banca d’affari americana può essere presa a riferimento della crisi di liquidità che regnava tra gli istituti finanziari in quegli anni, il suo conto economico consolidato evidenziava nel corso dell’anno fiscale con termine 30 Nov 2007 le poste in attività liquide e attività equivalenti in migliaia di dollari per come riportate in tabella 1.

Rispetto all’anno precedente si evince un aumento di cassa pari a 1.299 milioni di dollari pari a solo l’1% delle attività totali. Ora, appare evidente che già dal 2007, Lehman dimostrava un aumento di cassa non sostenibile e la sostenibilità di cassa all’interno di una istituzione finanziaria è elemento chiave per valutare la solidità della stessa. In realtà tutti sapevano, ma a tutti conveniva far finta di non sapere. L’esposizione di breve su immobilizzazioni non immediatamente liquide era il vero problema non solo di Lehman, ma a quel tempo, dell’intero sistema legato alle banche d’affari; del resto, analizzando i numeri di Lehman, si evince che il flusso di cassa netto da finanziare per il 2007 per come evidenziato in tabella era pari a circa 48 miliardi dollari, e questo non poteva essere considerato una sorpresa, ma, la vera sorpresa era invece da considerarsi l’ammontare del debito, che alla finedell’anno fiscale 2007 era pari a 668 miliardi di dollari di cui 545 miliardi a breve termine e 123 miliardi a lungo termine. Ergo, anche se non espressamente evidenziato dal bilancio, Lehman aveva l’81,6% della propria esposizione nel breve e, considerando un rapporto tra indebitamento e patrimonio netto pari a 30 a 1, la banca, per sopravvivere, avrebbe dovuto far fronte a 45 miliardi di dollari al mese. Ma, sempre considerando il prospetto finanziario depositato insieme al bilancio dell’anno fiscale 2007, si evince dai flussi di cassa che ciò non è avvenuto; si rileva infatti, che venne pagata solo la quota interesse per un importo complessivo di circa 40 miliardi di dollari. Quello che appare grave e di difficile lettura sta nel fatto che i numeri non spiegano come è stato pagato il debito di breve periodo durante l’anno se non andando a riscontrare gli accantonamenti. Si evince quindi che l’81,6% del totale degli accantonamenti erano di fatto un “debito entro dodici mesi”. La società di revisione avrebbe dovuto rilevare questa anomalia e chiedere spiegazioni relative all’importo del debito di breve termine, ma purtroppo non lo fece.

Capitolo 3

La crisi e il sistema finanziario italiano

- Il contesto economico italiano all’acuirsi della crisi

Anche l’Italia, così come tutti i Paesi dell’OCSE, si trovò ad affrontare la crisi. A riguardo occorre specificare che il sistema bancario nazionale, almeno rispetto ai primi venti di crisi, si dimostrò più resistente rispetto a quello di molti altri paesi. I motivi di questa maggiore solidità del sistema possono essere ricondotti in prima battuta ad una combinazione di fattori quali l’affidabilità della raccolta bancaria dovuta ad una forte cultura sociale del risparmio, un controllo più stringente sull’accesso al credito per l’imprese e l’assenza della bolla speculativa immobiliare. Successe però che, nel tempo, questi stessi fattori che contribuirono a tenere piuttosto al riparo le banche italiane dal cosiddetto “primo round” della crisi, che già dal 2007 si faceva sentire all’interno delle economie dei Paesi sviluppati, di fatto divennero le fonti che amplificarono la seconda ondata di crisi, ovvero quella scatenatasi dopo il fallimento Lehman e che ancora oggi espone l’Italia ai rischi derivanti della recessione che da più anni impatta l’economia, riflettendosi sulle condizioni economiche dei privati e soprattutto delle imprese. A riguardo occorre intanto soffermarsi su quello che era lo scenario del sistema finanziario italiano nel 2008, e quindi analizzarne le componenti principali, e il rapporto con le imprese e i privati.

- Il Sistema finanziario Italiano nel 2008

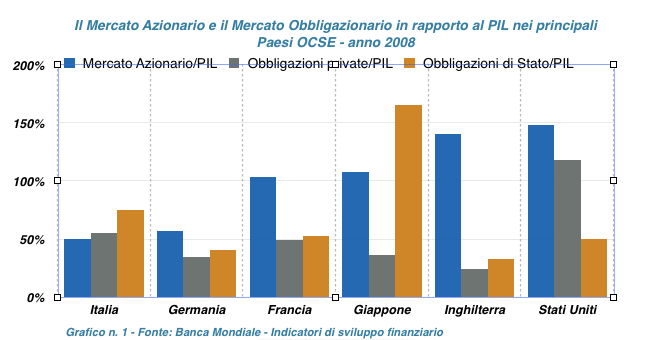

Il sistema finanziario italiano era centrato sul settore bancario, che deteneva circa il 60% del totale delle attività finanziarie non consolidate, mentre la rimanente parte era detenuta dalle altre istituzioni finanziarie quali le compagnie di assicurazione, i fondi di investimento, i fondi pensione e i portafogli individuali. Per come evidenziato nel grafico n. 1, la capitalizzazione di borsa era inferiore rispetto ad altri paesi avanzati, essendo pari al 50% del PIL, ben inferiore a quella di Francia, Spagna, Regno Unito e Stati Uniti. Il mercato obbligazionario privato era relativamente più sviluppato rispetto agli altri Paesi europei, anche se molto meno che negli Stati Uniti, inoltre considerando il debito pubblico, il mercato italiano dei titoli di Stato aveva tradizionalmente volumi finanziari molto elevati.

Il settore bancario viveva l’epilogo di un decennio di ristrutturazioni, con oltre 300 fusioni e acquisizioni, che avevano coinvolto circa la metà degli istituiti di credito italiani e avevano concentrato oltre il 50% del totale delle attività patrimoniali in cinque gruppi bancari, uno dei più alti gradi di concentrazione tra i grandi paesi europei. Si vennero a formare due grandi gruppi: Unicredit e Intesa-San Paolo, che ad oggi rappresentano oltre un terzo del totale degli assets patrimoniali, e sono tra le banche europee di maggiori dimensioni. Mentre i cinque grandi gruppi si muovevano all’interno di una strategia che prevedeva lo sviluppo della loro caratura internazionale, non a caso le operazioni su estero rappresentavano circa un terzo del totale delle attività, vi era un gran numero di piccole banche che operavano prevalentemente nei mercati nazionali, comprese le banche cooperative specializzate nel finanziamento locale. Anche le banche estere avevano perfezionato una serie di acquisizioni, contribuendo in tal modo ad una crescente apertura internazionale del sistema finanziario italiano. Gli ultimi anni del primo decennio del XX secolo esaltarono la centralità della Banca d’Italia, responsabile della sorveglianza delle banche e degli altri intermediari finanziari e più in generale della stabilità complessiva del sistema finanziario, con l’incarico di sovrintendere anche al funzionamento dei segmenti dei mercati finanziari interessati all’attuazione della politica monetaria, come ad esempio i mercati dei fondi interbancari e dei titoli di Stato.

La funzione di vigilanza in Italia oltre che dalla Banca d’Italia era, ed è, demandata anche ad altre autorità quali l’ISVAP per il settore assicurativo, la COVIP per il settore relativo ai fondi pensione e la Consob per il settore dei mercati mobiliari regolamentati. Inoltre, fino al 2005, la Banca d’Italia ebbe anche la gestione delle questioni

relative alla concorrenza nel mercato del credito, compiti assegnati dal gennaio 2006 all’Autorità Antitrust.

2.1 Il Sistema finanziario e le imprese

Le imprese italiane, tradizionalmente, si affidavano prevalentemente a prestiti bancari con frequente utilizzo di finanziamenti a breve termine. Il loro debito complessivo era pari al 68% del PIL, inferiore a quello della maggior parte dei principali Paesi sviluppati. Il 38% del debito era detenuto da società non finanziarie, percentuale leggermente superiore a quella della media europea, degli USA e del Giappone, anche la leva finanziaria era utilizzata in misura maggiore. Il debito, per come già evidenziato, era prevalentemente composto da prestiti bancari con una maggiore esposizione sul breve termine, vi era poi una quota relativa ad obbligazioni e a venture capital.

Al minor utilizzo dei prestiti bancari rispetto alla media dei Paesi OCSE si contrapponeva un maggior utilizzo di credito commerciale, ovvero il credito che una impresa concede ad un’altra impresa con cui è in affari e che influiva sul totale della debitoria in misura maggiore rispetto ad altri paesi sviluppati. Di fatto era sempre più uso delle imprese italiane utilizzare il credito commerciale come forma di finanziamento alternativa al prestito bancario, come strumento di marketing al fine di ridurre i costi di transazione, di equilibrare i flussi finanziari o di ridurre l’effetto della stagionalità nei processi produttivi. Ergo, in Italia nel periodo 2005-2008 era presente all’interno della realtà economica una importante fetta di credito non intermediato tramite banche o mercati finanziari regolamentati, utilizzato soprattutto dalle piccole e medie imprese (PMI) che ancora oggi costituiscono il tessuto economico del Paese e rappresentano una gran parte della produzione e dell’occupazione.

Negli anni, nel nostro Paese, la struttura del sistema finanziario e la dimensione delle imprese si sono influenzati a vicenda: di fronte ad un sistema bancario orientato a finanziare le piccole imprese poiché bank oriented, le imprese tendevano ad essere sempre più piccole, e questo spiega la prevalenza delle PMI nel sistema economico italiano. Del resto lo scenario economico europeo, a differenza di quello americano, non si è mai caratterizzato per un mercato azionario dinamico che è fattore stimolante per il capitale di rischio; quest’ultimo si rivela a sua volta elemento critico per la nascita e l’espansione di imprese innovative. Si ha infatti che nell’ambiente imprenditoriale, il rapporto debito/patrimonio netto, la struttura temporale del debito, la quota di mercato rispetto al debito bancario e la misura in cui il patrimonio netto è recepito dal mercato, sono tutti fattori incentivanti che influenzano le scelte strategiche rivolte all’innovazione e alla crescita. Se è vero che un sistema finanziario di questo tipo non favorisce l’innovazione e la crescita, è anche vero che un sistema del genere ha maggiore capacità di assorbire le pesanti fluttuazioni tipiche delle crisi economico-finanziarie, questo perché il sistema bancario in quanto tale è più attrezzato nel gestire le informazioni sui propri debitori e sulla loro capacità di adempiere alle obbligazioni contratte. Considerando tuttavia l’evoluzione odierna del rapporto tra banche e imprese, questi potenziali vantaggi del sistema bank-based non hanno certo messo al riparo l’Italia dalla stretta creditizia.

2.2 Il Sistema finanziario e i privati

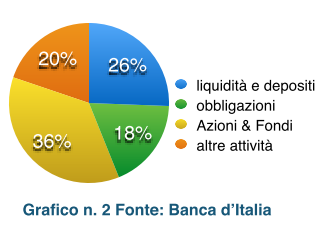

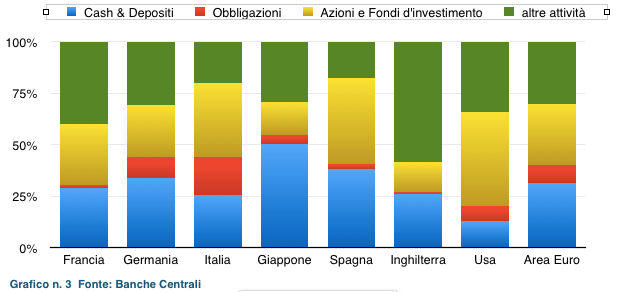

I privati, in Italia, si rivelarono probabilmente il miglior antidoto alla crisi per la loro posizione finanziaria netta tradizionalmente positiva. Anche se in rapporto al PIL il risparmio privato era diminuito nel decennio prima del 2008, comunque rimase superiore alla media dell’area dell’euro. Il patrimonio dei privati, per come evidenziato nel grafico n. 2, era costituito prevalentemente da titoli, in minor misura da denaro liquido, da depositi e da obbligazioni pubbliche e private.

Il grafico n. 3 evidenzia la composizione del risparmio privato all’interno delle principali economie.

In Italia, come si evidenzia dal grafico, la quota di obbligazioni all’interno delle attività finanziarie totali dei privati era maggiore rispetto a quella di molti altri Paesi. Nei primi anni del XX secolo, i titoli di stato che tradizionalmente rappresentavano la quota maggiore della ricchezza privata, hanno sempre più lasciato il campo alle obbligazioni bancarie. Il patrimonio delle famiglie italiane era costituito da beni reali per il 60% e da attività finanziarie per il 40%, mentre per quanto riguarda l’indebitamento, anche se si notava un certo aumento rispetto al reddito disponibile, quello delle famiglie italiane, rimaneva ben al di sotto di quello degli altri Paesi sviluppati. Nel 2008, il rapporto tra debito e reddito disponibile era di circa il 50% in Italia, rispetto a circa il 90% nella zona euro e oltre il 100% in Giappone, Spagna, Regno Unito e Stati Uniti. Solo il 12% delle famiglie aveva un mutuo e il 13% un credito al consumo a fronte di circa il 30% in Francia e il 50% negli Stati Uniti.

3. L’analisi dei fondamentali del sistema finanziario

Nel 2008, rispetto alla crisi in essere originata dai mutui sub-prime e dai derivati, le banche italiane erano nel loro complesso relativamente meno esposte e considerando che all’interno del sistema bancario, l’opera di vigilanza della Banca d’Italia non consentiva alle banche l’utilizzo eccessivo della leva finanziaria nelle operazioni di investimento, erano anche meno indebitate. Il rapporto tra il totale delle attività e il Cor Tier 1 era inferiore al 30% per le prime 5 banche italiane, rispetto a circa il 40% riferito alla media dei maggiori gruppi bancari europei . L’esposizione complessiva di portafoglio in “asset tossici” quali ABS, CDS e CDO era pari a € 4,9 miliardi di euro, pari a circa il 2 % del capitale sottoposto a vigilanza, l’esposizione al rischio di controparte connesso alla possibilità di default di garanti finanziari (noto anche come mono-line) era molto basso, di conseguenza le svalutazioni e le perdite furono limitate sino al terzo trimestre del 2008. I principali gruppi bancari italiani appostarono nel loro bilancio 4,5 miliardi di euro di svalutazioni patrimoniali connesse alla crisi, ma ciò non impedì loro di segnare profitti nei bilanci, anche se notevolmente al di sotto dei livelli degli anni precedenti. A riguardo, occorre specificare che ad una più approfondita analisi dei bilanci però, si può verificare che tali profitti furono in parte sostenuti dalla revisione dei principi contabili internazionali (IAS), che permise alle banche di spesare la svalutazione di queste attività ad un valore minore rispetto ai prezzi di mercato .

Circa i mutui, il valore del LTV RATIO in Italia era allo 0,5 ed era uno dei più bassi tra i Paesi dell’OCSE; molto raramente infatti, le banche italiane erogavano mutui per un importo superiore all’80% del valore del bene ipotecato, considerando anche che tale percentuale era normata dall’art.38, comma 2, prima parte del T.U.B. ed era superabile solo in caso venissero ad essere fornite ulteriori garanzie personali da parte del mutuatario. Occorre precisare che l’art. 38 anche se norma imperativa coerente con il principio di vigilanza che guida l’azione di Banca d’Italia, è finalizzato ad impedire che le banche si espongano oltre un certo limite di ragionevolezza ma non inficia la validità del mutuo, esso investe esclusivamente il comportamento della banca. E’ quindi una norma di buona condotta per la banca e, se violata, può comportare sanzioni da parte della Banca d’Italia senza però comportare nullità, anche solo parziale, del contratto di mutuo.

Le dinamiche del mercato immobiliare residenziale in Italia erano diverse da quelle degli altri Paesi sviluppati, i prezzi delle case aumentavano meno significativamente che altrove, il rapporto tra i prezzi e il reddito pro capite non ebbe un incremento sensibile, come invece avvenne negli USA, vi era una notevole diminuzione del volume dei contratti di mutuo e in generale il livello di sofferenza per le banche rimaneva pressoché invariato.

Le operazioni di cartolarizzazione attraverso società veicolo, alquanto praticate dalle banche, non avevano tanto il fine di spostare il rischio fuori dal perimetro del bilancio, ma piuttosto quello di liberare capacità per ulteriori finanziamenti, considerando che i mutui cartolarizzati dimostravano una notevole solidità, con un minor rischio rispetto ai mutui non cartolarizzati di essere classificati a sofferenza. La somma delle attività patrimoniali cartolarizzate per lo più sotto forma di titoli garantiti da mutui residenziali era pari a circa il 9% del totale dell’area euro. In Italia, la qualità dei mutui era relativamente elevata anche per effetto della mancanza di mutuatari sub-prime, per cui i derivati ABS emessi dalle società veicolo in linea di principio erano abbastanza affidabili. Piuttosto, le banche italiane ebbero problemi dalle acquisizioni di derivati emessi da banche estere, anche perché costrette dall’autorità di vigilanza a consolidare tali strumenti finanziari nei loro bilanci, con i connessi rischi patrimoniali.

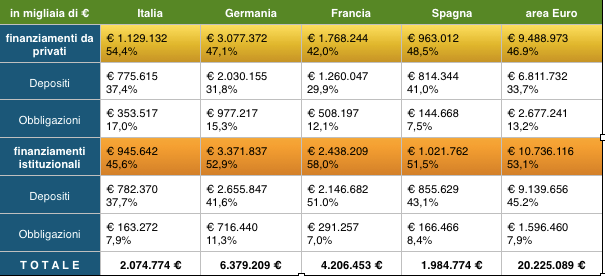

Analizzando la struttura finanziaria delle banche si poteva spiegare il perché non erano così evidenti, all’interno del sistema italiano, le tensioni che interessavano il mercato interbancario internazionale. Le banche tra depositi e vendita obbligazionaria, attingevano denaro per il 54,4% del totale da clientela privata. La tabella n. 2 mostra l’alta incidenza dei risparmio privato sulla struttura finanziaria delle banche italiane rispetto all’area Euro nel 2008.

![]()

Un’altra peculiarità del mercato finanziario italiano era dovuta la fatto che le banche italiane non possedevano nei loro assets strumenti di mercato denominati “covered bonds”, poi divenuti molto difficili da collocare all’intensificarsi della crisi. Questo perché le norme che consentivano alle banche italiane di emettere obbligazioni garantite furono emanate solo a metà del 2007 e anche nel secondo semestre del 2007 le banche non emisero tali obbligazioni, forse a causa di scarsa familiarità con tali strumenti e forse perché condizionate dalle turbolenze già evidenti nei mercati finanziari globali .

Ultimo fattore di rilievo all’interno dello scenario finanziario di quel periodo era il limitato ricorso al mercato del credito da parte delle famiglie italiane rispetto a quelle di altri paesi, questo poteva essere spiegato sia perché il mercato italiano relativo ai prodotti al dettaglio (credito al consumo) era probabilmente meno maturo, sia perché le banche, come loro strategia, non erano incentivate verso prodotti nuovi e più complessi preferendo linee di business più tradizionali per le loro attività finanziarie.

L’impatto iniziale della crisi relativamente mite sul sistema finanziario italiano, oltre che ai fattori sopra descritti, che possiamo definire diretti, ha anche delle fonti indirette che possono essere ricondotte ad un atteggiamento di vigilanza e di regolamentazione prudenziale, coerente con i dettami della normativa bancaria per come definita dal TUB.

4. Il quadro normativo e la vigilanza bancaria in Italia

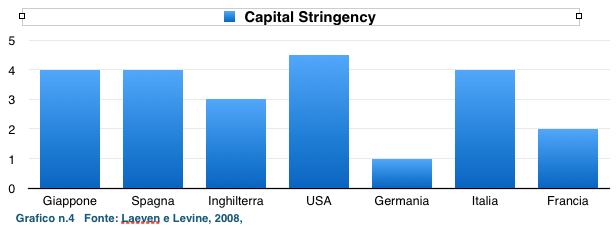

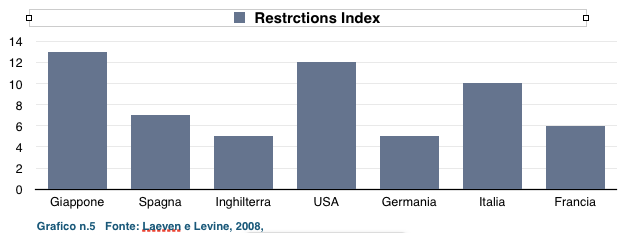

La politica adottata dalle autorità di vigilanza sulle banche, in coerenza con la regolamentazione vigente, è uno dei fattori determinanti cui è possibile rifarsi per spiegare i motivi per cui le banche italiane sono state meno coinvolte di quelle estere nel mercato degli “asset tossici”. Sia il regolamento esplicito che le pratiche di vigilanza hanno avuto senz’altro un ruolo determinante nel non permettere che il sistema bancario italiano si potesse esporre al rischio di una leva finanziaria eccessiva. Gli indicatori della Banca Mondiale attribuirono al nostro Paese un elevato livello di rigore imposto dalle norme e dalla vigilanza alle attività delle banche. Tali indicatori, di non facile traduzione letterale, sono: il “Capital Stringency”, ovvero un indice di supervisione della regolarità del capitale bancario e il “Restrictions Index” che misura il livello di restrizioni normative sulle attività delle banche. Il primo indice può essere definito come una misura di rigore del capitale, che viene ad essere determinata attraverso una serie di informazioni atte a verificare il livello di rischio riguardante gli investimenti che utilizzano i fondi contabilizzati a patrimonio sottoposto a vigilanza, e se le perdite di borsa ancora non realizzate vengano ad essere prudenzialmente dedotte dal capitale per come imposto dalle norme. L’indice che misura le restrizioni normative viene ad essere determinato analizzando gli impedimenti normativi con ad oggetto le attività di mercato relative ai valori mobiliari, le attività di assicurazione, le attività immobiliari e la proprietà delle imprese non finanziarie. Questi indicatori di fatto sono atti a verificare se esiste il giusto equilibrio normativo, ovvero la capacità del regolatore di tutelare il risparmio senza soffocare il mercato e l’innovazione. Una regolamentazione eccessiva non è certo garanzia di immunità dalla crisi, basti pensare che il punteggio degli Stati Uniti era superiore a quello dell’Italia su entrambe le misure, mentre i punteggi dell’Inghilterra erano inferiori. Di seguito i grafici n. 4 e n. 5 mostrano i valori dei due indici relativi ai principali Paesi OCSE nel 2008.

La regolamentazione delle attività bancarie, in Italia, comprende precise norme sulla divulgazione di dati e sulla trasparenza dei contratti con i clienti, questi ultimi regolamentati dagli artt. 115 e succ. del TUB. Il legislatore italiano si è orientato nell’indicare alle banche una “prassi prudenziale” nel divulgare i dati, concedendo inoltre all’autorità di vigilanza di prescrivere le informazioni che le banche devono comunicare nel loro bilancio, partendo dai principi contabili generali prescritti dall’International Accounting Standards (IAS). Tradizionalmente la politica di Banca d’Italia è quella di richiedere alle banche di inserire nei propri bilanci una grande quantità di informazioni riguardo lo Stato Patrimoniale, al fine di rendere più trasparente possibile il loro bilancio, che deve essere inoltre redatto secondo principi di prudenza.

Anche il processo di cartolarizzazione è trattato dal legislatore secondo un orientamento prudenziale: il regolatore, con una norma più restrittiva rispetto a quanto previsto dal primo accordo di Basilea, dispone che i prestiti cartolarizzati possono non essere imputati a bilancio solo se vi è un effettivo trasferimento del rischio. Tale norma si dimostra efficace nel periodo di crisi e non a caso viene poi ad essere recepita dal secondo accordo di Basilea. A conferma dell’orientamento del legislatore in materia di cartolarizzazioni, nel 2010, a seguito della crisi, il D.lgs. 141 art. 4 impose ulteriori controlli sulle società veicolo rispetto a quanto già previsto dall’art. 3, comma 3, della Legge 30 n. 130 del 1999. In seguito, il TUB recepì il decreto legge all’interno dell’ex art. 106 e prescrisse per le società veicolo, ovvero utilizzate dalle banche per cartoralizzare i loro crediti, l’iscrizione in apposito registro. Successe in seguito, che a causa dell’incedere della crisi, in fase di attuazione il D.lgs. 141 venne ulteriormente modificato e per le società veicolo si sostituì l’obbligo di iscrizione all’Elenco Generale con l’iscrizione ad un elenco speciale tenuto dalla Banca d’Italia. In tal modo, si venivano ad ampliare gli adempimenti normativi previsti per le società veicolo alle quali si attribuiva lo status di intermediario finanziario, che, in quanto tale necessita dei seguenti requisiti:

- avere almeno una cartolarizzazione in corso;

- essere una società di capitali avente come unico oggetto l’attività di cartolarizzazione nel proprio statuto;

- tenere distinto il patrimonio della società dal patrimonio costituito dai crediti acquisiti attraverso la cartolarizzazione.

I titoli emessi sono espressamente qualificati come strumenti finanziari, che incorporano un diritto di credito e sono pertanto inquadrabili tra i titoli obbligazionari, anche se sono totalmente sottratti alla disciplina delle obbligazioni emesse da società. I portatori del credito sono tutelati da una speciale disciplina secondo la quale la cessione del credito diventa efficace nei confronti del debitore ceduto, con la semplice pubblicazione sulla Gazzetta Ufficiale della avvenuta cessione.

La normativa italiana in materia di cartolarizzazioni e di società veicolo, si dimostrò alquanto efficace con l’avanzare della crisi; se non altro, grazie alle restrizioni imposte dalle norme, non vi fu nel nostro Paese una evidente crisi di liquidità delle società veicolo, come invece accadde a livello internazionale al propagarsi della crisi. L’aver imposto delle precise regole patrimoniali tutelò almeno in parte il sistema finanziario italiano; non avvenne da noi ciò che invece avvenne in molti altri Paesi, ove grazie a regole abbastanza lasche, le banche, operando in totale libertà nel calcolo dei coefficienti patrimoniali con le loro società veicolo, avevano creato un vero e proprio sistema bancario ombra. Un approccio simile a quello italiano fu seguito dall’autorità spagnola a seguito della crisi.

Il quadro normativo italiano, attraverso il proprio regolamento, scoraggiò anche l’offerta di garanzie assicurative contro il default delle obbligazioni o altri titoli di debito. Così facendo ridusse il campo d’azione degli operatori nel mercato mono-line e ciò contribuì a limitare l’esposizione del settore assicurativo alla crisi .

Infine, la Banca d’Italia, all’interno del sistema finanziario, esercita il proprio compito di autorità di vigilanza anche sugli intermediari finanziari non bancari che offrono credito in forme diverse, quali le società di leasing, di factoring, di credito al consumo e, in generale, su tutti quei soggetti che svolgono ” qualsiasi attività di finanziamento”. Per poter operare, tali intermediari devono essere registrati negli appositi albi, inoltre, una volta iscritti, diventano automaticamente soggetti a regolamentazione prudenziale, ovvero sono tenuti a rispettare i requisiti patrimoniali imposti dal legislatore, ad adottare una struttura di governance adeguata e ad osservare le norme che regolano l’emissione di strumenti finanziari. L’arbitraggio normativo risulta essere spesso un percorso non facile. Occorre però osservare che le norme per gli “altri intermediari” sono un po’ meno rigorose di quelle riguardanti le banche. Anche in questo caso comunque, il sistema normativo fu elemento quanto meno di attenuazione degli effetti del primo incedere della crisi: gli intermediari finanziari, almeno inizialmente, non ebbero i problemi patrimoniali che portarono alla chiusura di molti soggetti analoghi in Europa e negli Stati Uniti.

Se i regolamenti e l’attività di vigilanza garantirono al “sistema Italia” una certa copertura dagli effetti iniziali della crisi, purtroppo, una certa rigidità della struttura normativa diventò un fattore di ostacolo nella seconda ondata della crisi internazionale che seguì il fallimento di Lehman. Paradossalmente la politica del legislatore incentrata sulla prudenza e la poca lungimiranza nell’adeguare alcune norme all’evoluzione dei tempi fecero sì che il nostro sistema finanziario si trovò spesso ad essere ingessato da norme forse in parte non adeguate ai tempi, che spesso si frapponevano alla capacità del sistema di trovare delle soluzioni innovative e coerenti alle richieste dell’economia reale, con le banche concentrate a gestire l’enorme quantità di obbligazioni dello Stato detenute all’interno dei loro assets.

5. L’impatto della crisi sul sistema finanziario italiano

Se a livello sistemico lo scenario sin qui descritto si era mostrato efficace nel contenere la prima ondata di crisi relativa all’anno 2007, così non fu all’acutizzarsi della stessa nel 2008. L’indice di borsa dei titoli finanziari perse il 64%, in linea con le perdite subite dallo stesso indice per gli Stati Uniti (-62%) e la media dell’area dell’euro (- 63%). Anche sul mercato italiano le banche aumentarono in modo significativo l’utilizzo di CDS (Credit default swap) cercando in tal modo di coprirsi dai sempre più possibili rischi di insolvenza. A tal proposito, anche se il differenziale medio rispetto al valore nominale dei CDS era inferiore a quello delle banche europee e americane, per alcune banche italiane, come Unicredit, con ingenti investimenti sui mercati esteri, lo spread dei CDS rispetto al nominale aveva raggiunto valori più elevati in confronto alla media delle banche europee.

Il finanziamento sul mercato interbancario già in difficoltà dalla metà del 2007, fu soggetto ad una ulteriore contrazione nell’ultimo trimestre del 2008. Ciò era da attribuire sia alla diminuzione delle attività di operatori stranieri sulla piattaforma interbancaria italiana (e-MID), sia al fatto che i tassi interbancari diminuirono significativamente a seguito delle misure adottate dalla BCE allo scopo di aumentare la liquidità e ripristinare il corretto funzionamento del mercato. Nel dicembre 2008, i tassi interbancari registravano su tutte le scadenze un livello medio più basso di quello raggiunto nel 2007.

Anche sui depositi bancari la crisi ebbe i suoi effetti. Mentre le banche italiane cercavano di aumentare i depositi della clientela retail allo scopo di compensare il calo della raccolta inter-bancaria netta dall’estero, l’asimmetria informativa ancora una volta giocava un ruolo importante nell’evolversi della crisi. Il terrore di perdere i “risparmi di una vita” indusse non pochi clienti a ritirare i propri depositi, e le banche allo scopo di porre un argine a tale fenomeno, furono costrette a istituire un fondo di garanzia sostenuto dal governo. Questo fondo assicurava tutti i depositi bancari per 103.000 euro, ponendo così in essere una garanzia a favore dei risparmiatori più alta rispetto agli standard internazionali. Il motivo di ciò è da ricercare sia nella prerogativa del TUB che dedica ampia normativa alla tutela del risparmio, sia nel forte calo dei mercati azionari e nell’incertezza sulla solidità finanziaria degli emittenti obbligazionari ergo un deposito fruttifero garantito poteva rappresentare una alternativa relativamente interessante per gli investitori ed agevolare le banche nella loro strategia di stabilità finanziaria.