Questo splendido lavoro di Giandomenico Pompa mi da la possibilità di trattare sul mio blog per la prima volta del Milan. Ho sempre pensato di non confondere quella che è la mia passione di una vita con gli argomenti di cui tratto in questo mio blog, ma in questo caso ho ritenuto di fare una eccezione considerando l’ottima analisi svolta da Giandomenico in cui asetticamente viene rivisitato con dovizia di particolari la cessione di AC Milan ai presunti Cinesi da parte di Fininvest Spa, holding della famiglia Berlusconi.

Giandomenico, giovane economista con cui condividiamo oltre che la passione e lo studio per le materie economico finanziare anche la fede rossonera, ha esplicitato con dovizia di dati tutti i passaggi, le fonti e le finalità di questa vendita che per noi Milanisti si rivelò alla fine un tormento vero.

Chi mi segue su Twitter sa bene quanto mi sono battuto per portare all’attenzione di tutti i tifosi rossoneri i pericoli enormi per il nostro Milan nel momento in cui venne escogitata e portata a termine l’operazione di vendita, questo straordinario lavoro di Giandomenico, frutto anche del nostro confronto continuo sulla vicenda, ne esplicita in maniera dettagliata tutti i passaggi compreso quell’irreale Business Plan che ci rese ridicoli agli occhi della UEFA e che divenne fattore determinante per la squalifica di AC Milan dalle competizione Europee, poi scongiurata dall’avvento di un azionista serio.

Per fortuna tutto è bene ciò che finisce bene!!!! e noi non potevamo chiedere di meglio che avere Elliott come nostro nuovo proprietario, sperando in un futuro radioso.

Buona lettura a tutti i rossoneri!!!!! ne vale davvero la pena

LA CESSIONE DELLA PARTECIPAZIONE AC MILAN DA PARTE DI FININVEST

by Giandomenico Pompa @giandopompa

1. La valutazione dell’Ac Milan Spa.

Prima di analizzare la cessione delle azioni del Milan da parte di Fininvest da un punto di vista contabile occorre fare una breve introduzione ai principali approcci per la valutazio-ne del capitale economico per capire come è stato determinato il corrispettivo nel preli-minare di vendita (SPA) firmato il 5 agosto dalle due controparti.

1.1 I principali approcci per la valutazione del capitale economico.

I principali approcci per la valutazione del capitale economico sono quattro:

• approccio basato sull’analisi del patrimonio, ovvero sulla stima dei singoli ele-menti del patrimonio aziendale (materiali e immateriali) che concorrono a forma-re il capitale della società;

• approccio basato sui flussi di risultato. Secondo gli approcci appartenenti a questa categoria, il valore di un’azienda è legato ai flussi di cassa o di reddito che sarà in grado di generare. Si tratta dell’approccio più coerente con le metodologie di valutazione sviluppate nella finanza d’azienda;

• approccio basato sul concetto di economic profit. Si definisce economic profit la differenza tra il reddito conseguito dall’azienda e il reddito ‘normale’ prevalente nel settore di attività in cui l’azienda è coinvolta. Secondo questo approccio il va-lore del capitale economico è dato da due elementi: il valore degli asset e il valore dei redditi che eccedono il rendimento ‘normale’ atteso degli asset aziendali;

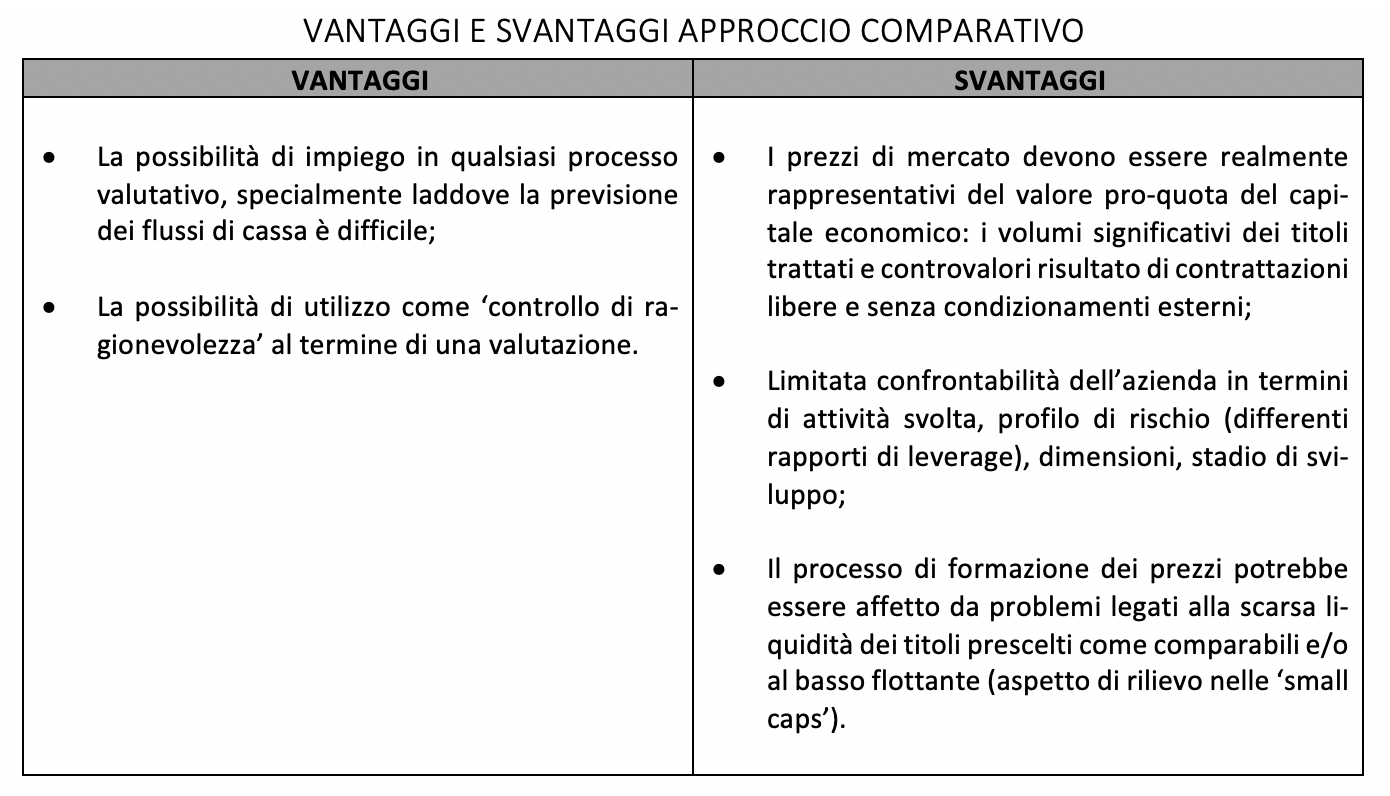

• approccio basato su un’analisi comparata. Si tratta di un approccio prevalente-mente empirico poiché il valore viene determinato per analogia con il valore di at-tività analoghe oggetto di negoziazione sui mercati.

Di seguito verrà analizzato l’approccio comparativo utilizzato per la valutazione dell’AC Milan SpA.

1.1.1. L’approccio comparativo.

L’approccio comparativo è fondato sull’idea di stimare il valore di un’azienda partendo dai prezzi di borsa di aziende simili quotate (metodo delle società comparabili) o dai prezzi negoziati in transazioni comparabili (metodo delle transazioni comparabili).

Il metodo dei multipli da società comparabili si basa sulla determinazione di moltiplica-tori (multipli) calcolati come rapporti tra grandezze di borsa e specifiche grandezze eco-nomiche, patrimoniali e finanziarie di un campione di società comparabili.

L’applicazione del metodo delle società comparabili si articola nelle seguenti fasi:

1) determinazione del campione di riferimento, attraverso l’applicazione di specifici criteri di selezione;

2) determinazione di un intervallo temporale di riferimento;

3) calcolo dei rapporti fondamentali ritenuti significativi;

4) applicazione dei multipli selezionati ai valori patrimoniali della società oggetto di valutazione.

Il metodo dei multipli da transazioni comparabili, invece, consiste nel riconoscere all’azienda un valore a partire dalle valorizzazioni evidenziate in transazioni di mercato che abbiano avuto a oggetto, in un arco temporale determinato, realtà comparabili con la società oggetto di valutazione.

Lo schema di applicazione dell’approccio alla valutazione di un’impresa basato sui multi-pli da transazione si compone di quattro momenti principali:

1) la scelta di un gruppo di transazioni di società comparabili;

2) il calcolo dei multipli per le società selezionate;

3) il calcolo dei multipli medi e mediani delle società del gruppo selezionato;

4) l’applicazione dei multipli e mediani all’azienda oggetto di stima.

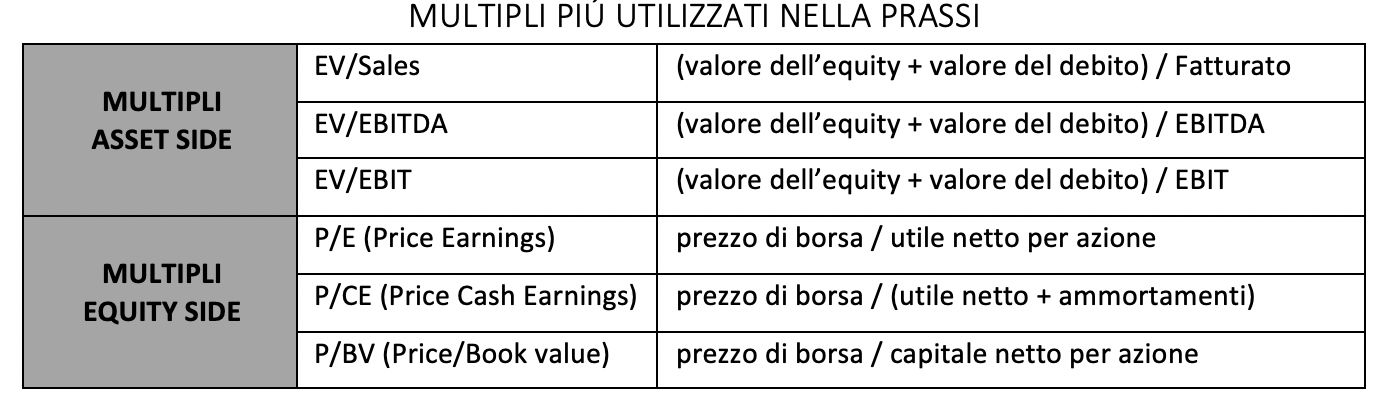

Esistono due principali tipologie di multipli: quelli asset side, basati sull’enterprise value (ovvero il valore del capitale investito) e quelli basati sul valore dell’equity (valore del patrimonio).

I multipli asset side utilizzano misure di reddito lorde degli oneri finanziari. Ne consegue che la misura di reddito più adeguata a tal fine sia il reddito operativo al netto delle imposte (NOPAT o Net Operating Profit After Taxes).

Qualunque sia la natura di reddito al lordo degli oneri finanziari prescelta, l’applicazione di multipli asset side richiede naturalmente la stima del valore del capitale investito. Tale valore è a sua volta rappresentato dalla somma della capitalizzazione di mercato (o valore della transizione) e del valore della posizione finanziaria netta.

Il multiplo dell’EBIT è dato dal rapporto tra il valore del capitale investito e il reddito operativo. L’utilizzo del reddito operativo consente di riflettere nell’analisi la “vera” capacità di generazione di reddito derivante dall’attività operativa.

Il reddito operativo utilizzato nell’analisi deve essere sempre normalizzato, vale a dire determinato escludendo le poste non operative, straordinarie e non ricorrenti.

Il multiplo dell’EBITDA (Margine Operativo Lordo) segue una logica analoga a quella del multiplo del reddito operativo. Questo multiplo si caratterizza per il vantaggio di eliminare eventuali differenze nelle politiche e metodologie di ammortamento che potrebbero esistere tra le aziende prescelte come comparabili. Occorre far attenzione all’utilizzo e all’interpretazione che se ne fa di questo multiplo perché potrebbe indurre a sopravvalutare le aziende con margini minori (attraverso un denominatore del multiplo inferiore) e a sottovalutare le aziende con margini elevati.

Il multiplo del fatturato è dato dal rapporto tra il valore del capitale investito e il fatturato. Il vantaggio principale nell’utilizzare come base il livello del fatturato risiede nella possibilità di applicazione a un vasto numero di aziende, certamente più ampio di quello ottenibile utilizzando l’EBITDA o l’EBIT, poiché questi ultimi due indicatori di reddito possono assumere anche valore negativo (molto frequente nelle società calcistiche), rendendo cosi inapplicabili i correlati multipli, mentre il valore del fatturato è sempre un numero positivo. Allo stesso tempo, però il ricorso al fatturato ignora un driver fondamentale del valore, ovvero i margini di profitto aziendali.

I multipli equity side utilizzano al numeratore la capitalizzazione di mercato al momento della valutazione (oppure il prezzo pagato nella compravendita in caso di ricorso a multipli di transazione). Il denominatore è invece dato dal reddito netto, dai flussi di cassa (netti del debito), dal patrimonio netto.

Il multiplo P/E è dato dal rapporto tra il prezzo dell’azione e il risultato netto per azione (EPS o Earnings Per Share).

L’utilizzo di questo multiplo consente una scelta più mirata delle società comparabili e un utilizzo più accurato del multiplo stesso.

Nonostante il suo frequente utilizzo il multiplo P/E soffre di alcune importanti limitazioni:

- il denominatore del multiplo (l’utile netto) può essere molto influenzato da politiche contabili adottate dalla società;

- il denominatore può assumere un valore negativo, rendendo in tal caso inapplicabile il multiplo stesso;

- il rischio di andare incontro a distorsioni nell’analisi a seconda del grado di indebitamento delle aziende prescelte per il confronto.

Una variante di questo multiplo è data dal rapporto tra il prezzo dell’azione e il risultato netto più gli ammortamenti per azione.

Un altro multiplo equity side alternativo al P/E è il cosiddetto ‘Price to Book Value’, il quale pone in rapporto tra loro la capitalizzazione di mercato e il patrimonio netto di una società.

Si tratta di un multiplo molto diffuso soprattutto nella valutazione degli intermediari creditizi, perché altamente influenzato dal ROE (Return On Equity).

1.2. Il contratto di compravendita (Sales Purchase Agreement o SPA).

Il contratto di compravendita (Sales Purchase Agreement, o SPA) stabilisce il contesto giuridico della transazione tra venditore e acquirente. Non esiste un contratto standard, in quanto ogni operazione presenta caratteristiche peculiari. Tuttavia nella maggioranza dei casi il contratto definisce:

- i dati anagrafici dei contraenti e stabilisce la struttura e i termini dell’operazione;

- il meccanismo contrattuale relativo al prezzo (enterprise value, equity value, posizione finanziaria netta);

- gli elementi patrimoniali attivi e passivi trasferiti;

- l’obbligo di non concorrenza da parte del venditore (ex art. 2557);

- l’obbligo del venditore di non apportare nessuna modifica significativa alla società tra il singing del contratto e la chiusura del deal (per esempio non effettuare investimenti al di fuori del normal course of business, non accendere nuovi contratti di finanziamento, ecc.);

- le condizioni sospensive e risolutive del contratto;

- le garanzie prestate dal venditore;

- le pattuizioni accessorie.

Lo SPA rappresenta l’output finale del processo di negoziazione, attraverso il quale, oltre a definire prezzo e modalità di pagamento, acquirente e venditore si ripartiscono il rischio di perdite economiche che potrebbero emergere dopo la firma del contratto, sia prima che post closing.

L’attività dei team di Due Diligence sul contratto è generalmente concentrata su:

- la predisposizione di definizioni quanto più puntuali possibili di EBITDA, posizione finanziaria netta e capitale circolante;

- la verifica della coerenza dei meccanismi di aggiustamento del prezzo;

- verifica della corretta definizione di bilanci e principi contabili che saranno ritenuti rilevanti ai fini della determinazione dei corrispettivi contrattuali.

1.2.1. La normalizzazione dell’EBITDA all’interno di uno SPA.

Dal punto di vista del potenziale acquirente, uno dei principali obiettivi della Due Diligence è la comprensione della ‘quality of earnings’ della società target, ovvero della sua capacità di generare e sviluppare utili e flussi di cassa con continuità e regolarità.

Valutare la qualità degli utili significa comprendere il grado di attendibilità e il grado di sostenibilità degli stessi nel futuro escludendo di conseguenza gli eventi straordinari o i ricavi (e i costi) non ripetibili.

Le rettifiche che vengono effettuate in sede di Due Diligence sono molteplici e risulta difficile presentare un elenco esaustivo. Tuttavia, generalmente, i cardini di una “normalizzazione dell’EBITDA” sono l’eliminazione degli effetti derivanti da:

- variazioni dei principi contabili tra un anno e l’altro;

- costi e ricavi non ricorrenti;

- transazioni con parti correlate;

- rettifiche run-rate di poste valutative.

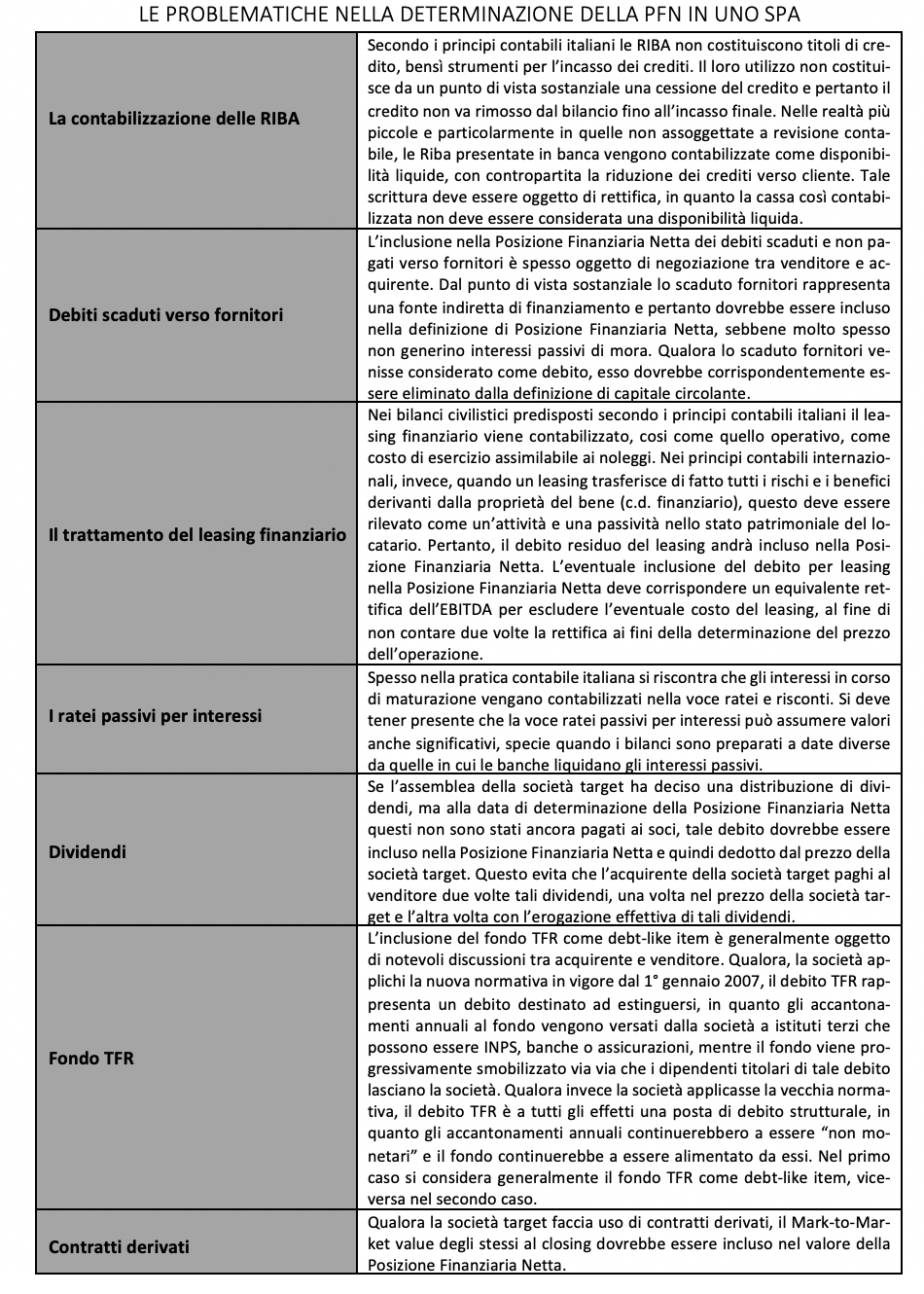

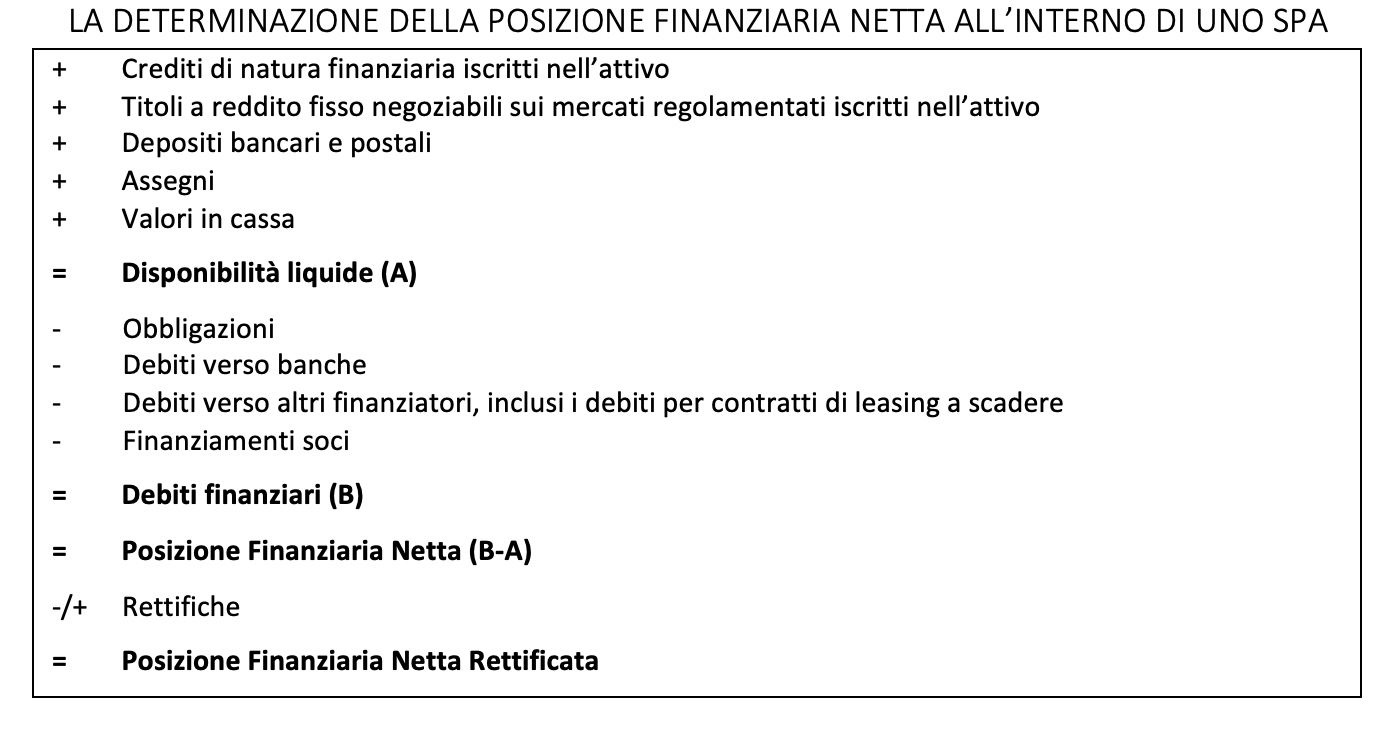

1.2.2. Le problematiche riguardanti la determinazione della Posizione Finanziaria Netta in uno SPA.

Dal punto di vista teorico la Posizione Finanziaria Netta include tutto l’indebitamento oneroso che finanzia la società target (e pertanto tutti i debiti a fronte dei quali vengono pagati interessi passivi), al netto dell’attivo a breve fruttifero di interessi e delle disponibilità liquide.

Le principali problematiche riguardanti la determinazione della Posizione Finanziaria Netta in sede di Due Diligence possono essere:

- la contabilizzazione delle ricevute bancarie (RIBA);

- lo scaduto fornitori;

- il trattamento contabile dei contratti di leasing;

- l’inclusione dei ratei passivi per interessi;

- l’inclusione dei dividendi;

- l’inclusione del fondo TFR;

- l’inclusione di contratti derivati.

1.2.3. L’analisi del capitale circolante all’interno di uno SPA.

L’analisi del capitale circolante è uno degli elementi più importanti in una Due Diligence, sia per una migliore comprensione del business della target sia ai fini di una più accurata determinazione del prezzo. Non analizzando adeguatamente il trend del capitale circolante netto, il compratore corre il rischio di:

- non valutare correttamente il fabbisogno finanziario necessario per operare nel business;

- definire covenant non sostenibili;

- dover finanziare la target oltre le attese poco tempo dopo l’acquisizione.

Il capitale circolante è generalmente una delle componenti del prezzo dell’operazione.

Per la definizione di capitale circolante ai fini del contratto, il capitale circolante netto viene spesso rettificato per tener conto delle attività e passività non operative e degli elementi straordinari o maggiormente assimilabili a debito (c.d. debt like items). Esempi tipici di elementi esclusi dalla definizione di capitale circolante all’interno di uno SPA sono:

- attività e passività per investimenti di breve termine;

- interessi maturati su poste di natura commerciale;

- crediti verso gli azionisti;

- debiti per leasing;

- debiti commerciali scaduti, generalmente equiparati a una forma di debito finanziario;

- imposte differite o anticipate.

È molto frequente inoltre che, per la determinazione dell’aggiustamento del prezzo, si considerino nella definizione di capitale circolante esclusivamente elementi di natura puramente commerciale (magazzino, crediti verso clienti e debiti verso fornitori).

Infine è rilevante ricordare che le definizioni di debito e di capitale circolante devono essere correlate: per esempio, qualora una posta di circolante fosse considerata come debito e inclusa nella definizione di debito aggiustato, essa dovrebbe essere corrispondentemente esclusa dalla definizione di capitale circolante al fine dell’aggiustamento del prezzo.

1.3. Il contratto di compravendita (SPA) del 5 agosto 2016.

Fininvest il 5 agosto 2016 con un comunicato stampa annuncia di aver firmato il preliminare di vendita (o meglio SPA) con una cordata cinese.

Inizialmente c’erano due cordate cinesi che si erano accordate per essere soci nell’operazione di acquisto del Milan, mettendo sul piatto 250 milioni a testa per complessivi 500 milioni di euro. Ma in estate gli uomini rappresentativi delle due cordate litigano per la governance societaria futura, secondo quanto riportato da diverse fonti di stampa attendibili. A spuntarla è stata la cordata di Mr. Li che riesce a convincere Fininvest, assistita dagli avvocati dello Studio Chiomenti per la parte legale e dagli advisor della banca d’affari Lazard per la parte finanziaria. La cordata di Mr. Li invece è assistita dagli avvocati dello Studio Gianni Origoni Grippo Cappelli per la parte legale e dagli advisor della banca d’affari Rotschild per la parte finanziaria oltre alla società di revisione Deloitte per la Due Diligence sui conti dell’AC Milan.

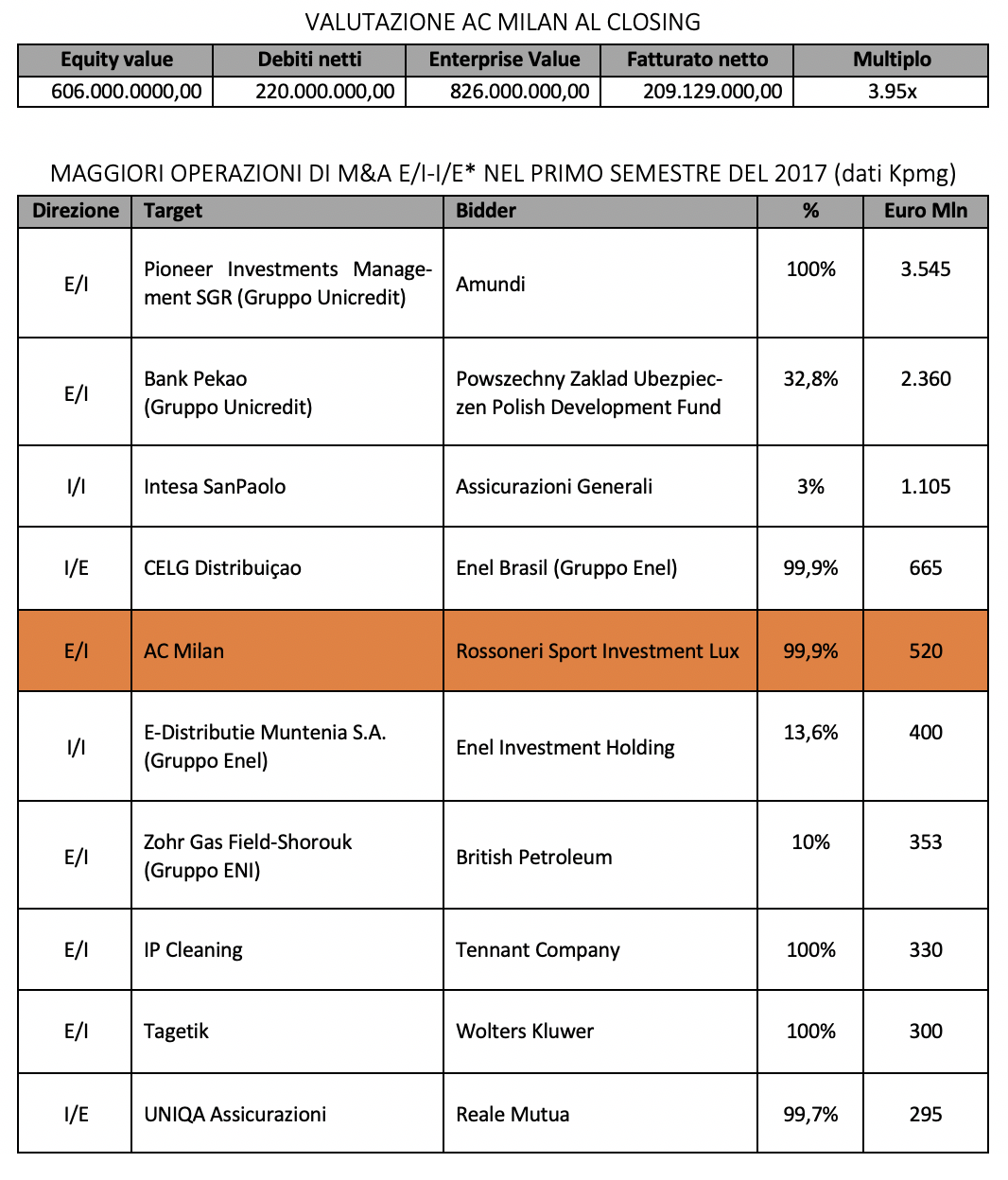

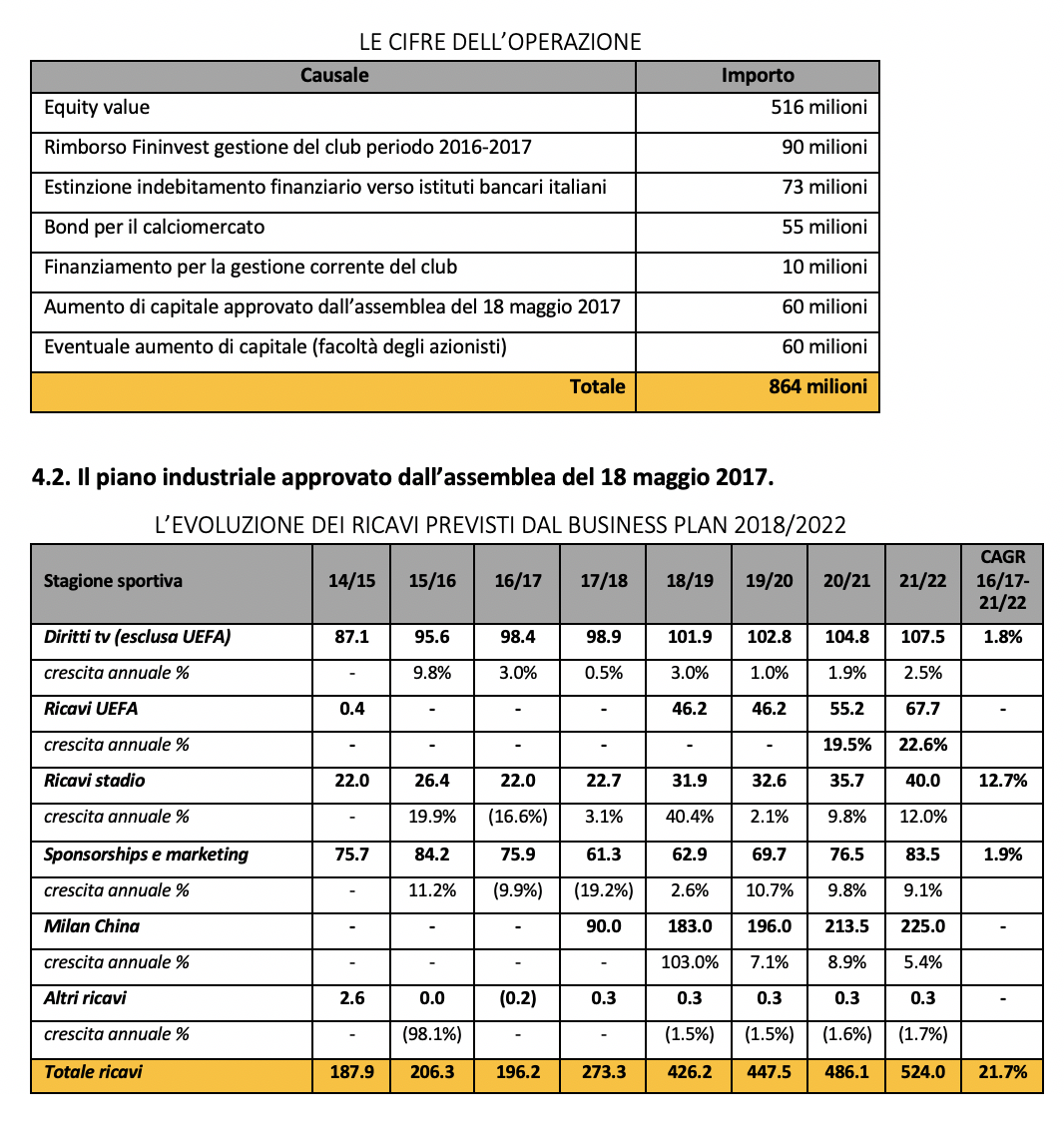

L’accordo viene firmato in Sardegna, a Villa Certosa, con tutto l’entourage delle parti coinvolte. L’AC Milan viene valutato 740 milioni di euro (enterprise value), con una situazione debitoria stimata di 220 milioni di euro (posizione finanziaria netta) e di conseguenza con un equity value (valore del patrimonio) stimato di 520 milioni di euro.

1.4. Determinazione del corrispettivo di vendita.

Come già anticipato, l’approccio utilizzato per la valutazione dell’AC Milan è stato l’approccio comparativo. Il multiplo utilizzato per la valutazione è stato il multiplo EV/Sales, che mette in rapporto il valore del capitale investito (dato da il valore del patrimonio più il valore del debito) e il valore della produzione o meglio denominato fatturato, al netto dei ricavi non ricorrenti che nella fattispecie delle società calcistiche sono rappresentati dalle plusvalenze da cessione calciatori.

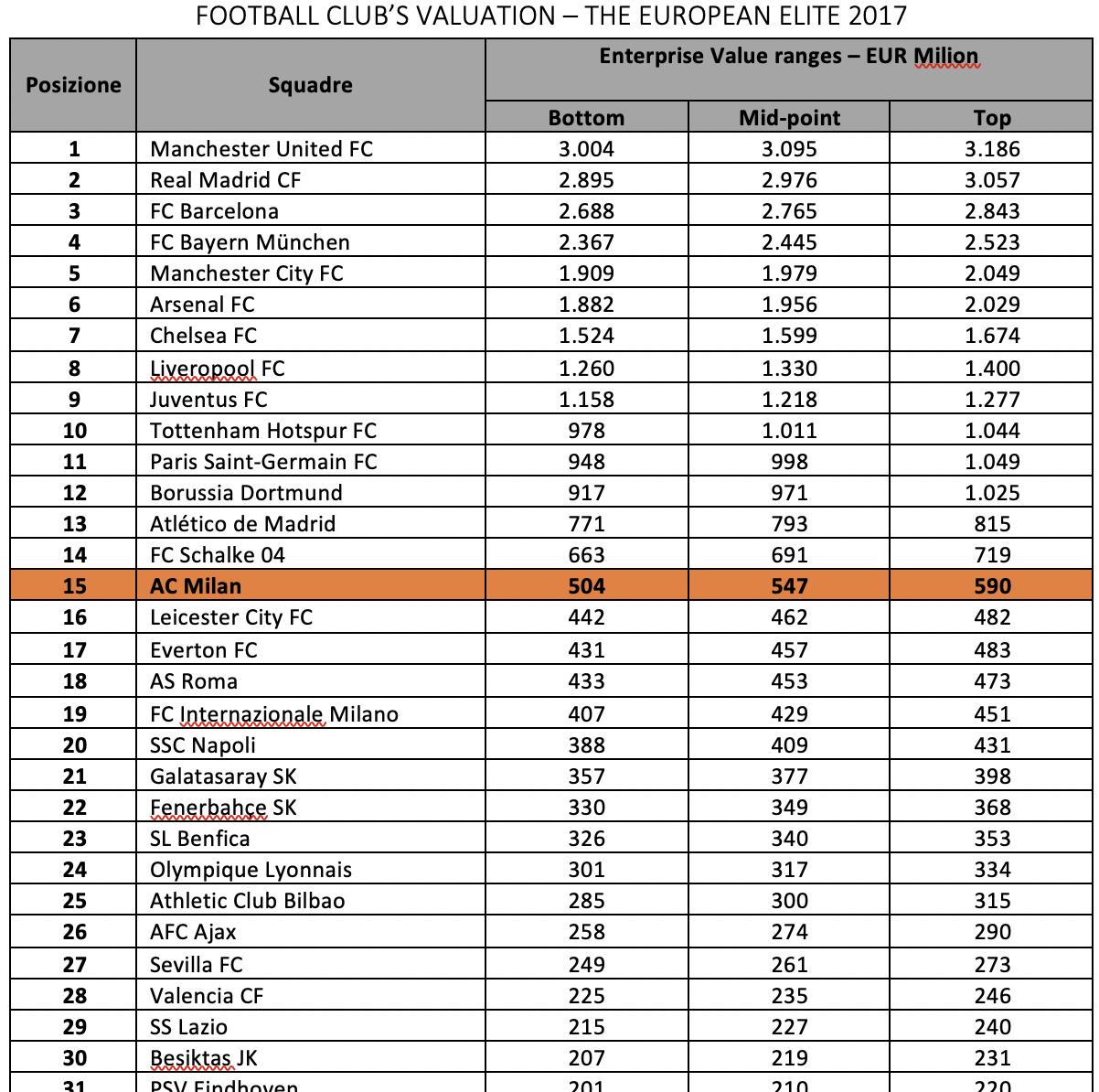

1.5. Confronto con l’analisi fatta dagli esperti di KPMG sul valore della società.

Il report “Football Club’s Valuation – The European Elite 2017” è un documento che gli esperti di KPMG redigono ogni anno per fornire informazioni sul Valore d’Impresa (Enterprise Value) dei più importanti club di calcio europei al 1° gennaio 2017. Il rapporto si fonda sull’analisi di informazioni pubbliche, di carattere finanziario e non finanziario, relative alle stagioni calcistiche 2014/15 e 2015/16 dei 32 club di calcio più importanti in Europa. Il rapporto, pertanto, non tiene conto dei risultati commerciali e sportivi conseguiti da ciascun club nella stagione calcistica 2016/17.

L’algoritmo proprietario che i professionisti KPMG hanno sviluppato si basa sull’approccio “Multiple Revenue” e tiene conto di cinque indicatori specifici del settore del calcio: redditività, popolarità, potenziale sportivo, diritti di trasmissione e proprietà dello stadio.

Il Milan in questa analisi viene valutato, in media, 547 milioni di euro, partendo da un range compreso tra 504 milioni e 590 milioni di euro.

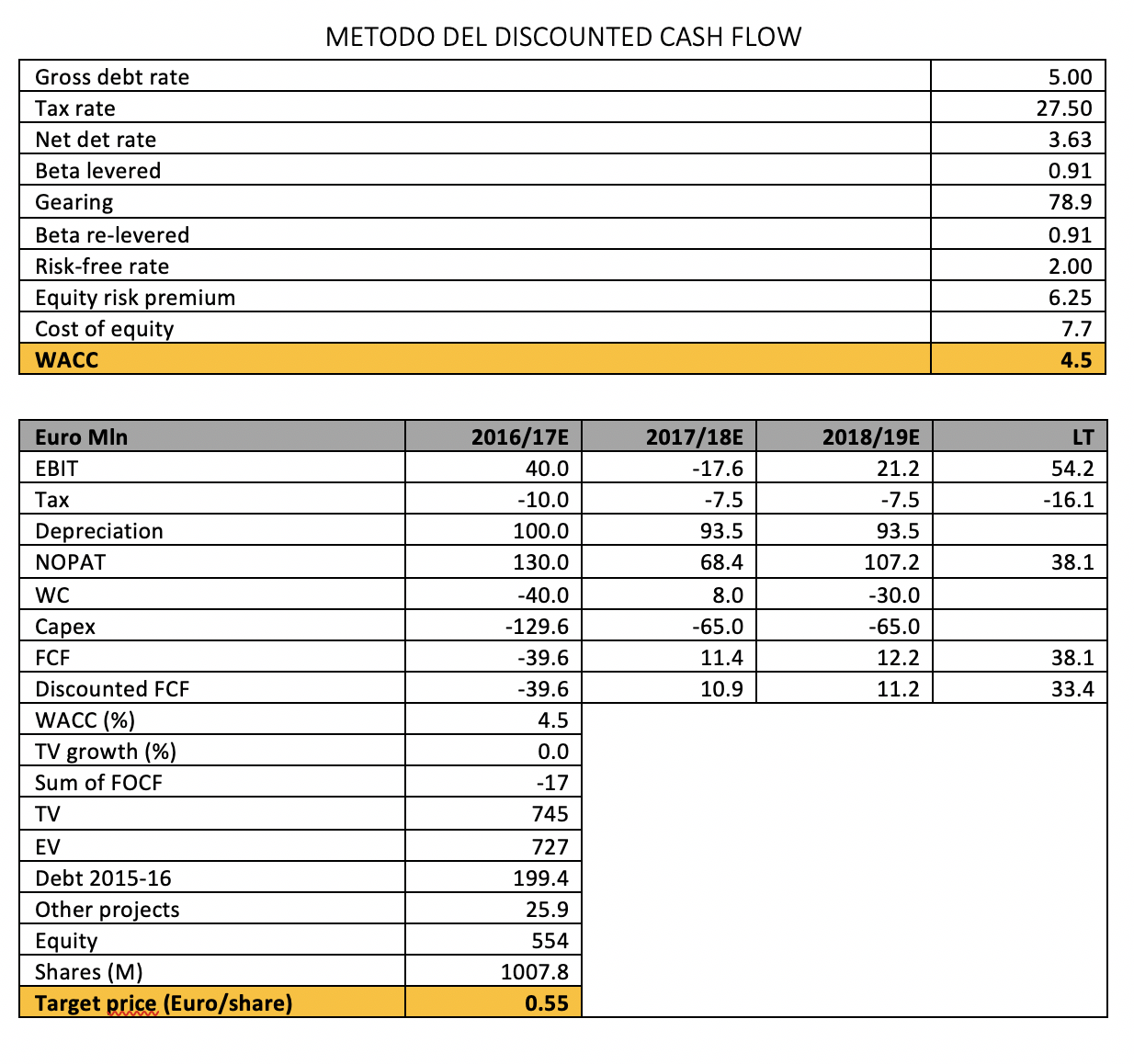

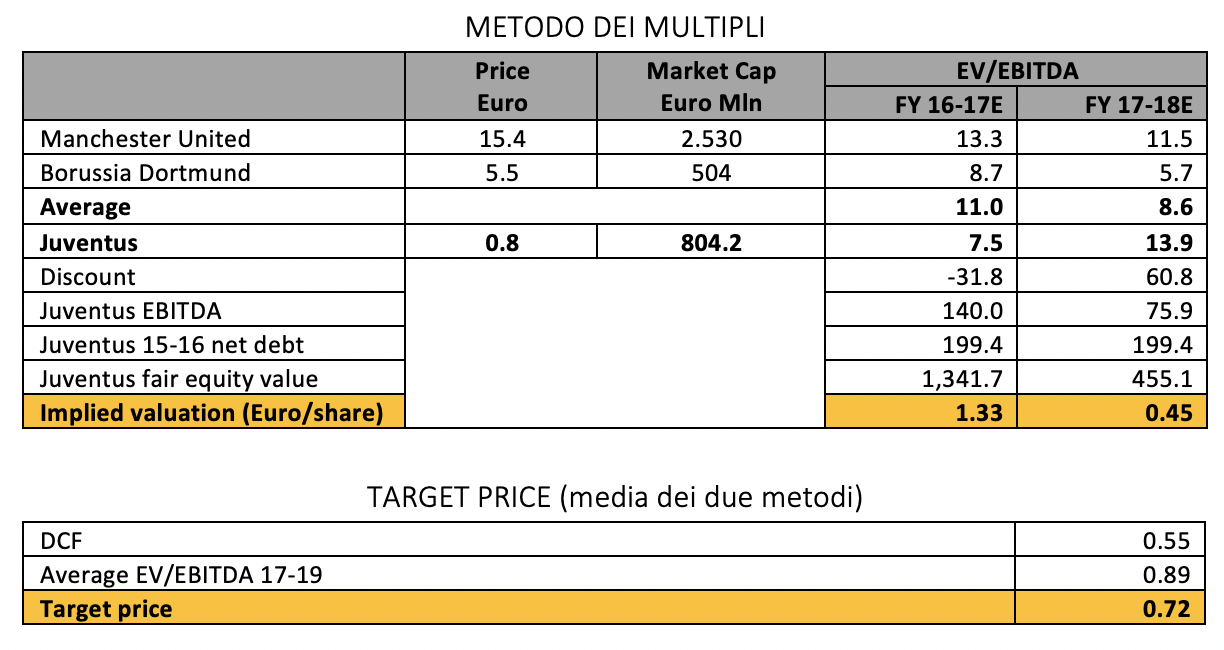

1.6. Confronto con il valore delle azioni della Juventus FC elaborato dagli analisti di Banca Imi e relativo impatto sul valore di enterprise value.

Banca Imi, società controllata da Intesa SanPaolo Spa, con cadenza periodica pubblica report in relazione al valore delle azioni della Juventus FC, in quanto società quotata alla Borsa di Milano. Gli analisti di Banca Imi utilizzano due metodi per calcolare il valore delle azioni, il primo metodo è il cosiddetto metodo del Discounted Cash Flow (metodo finanziario), mentre il secondo è il metodo dei multipli di società comparabili.

Gli analisti nel report stimano un enterprise value della Juventus nell’anno 2017 di circa 1 miliardo e cinquantuno milioni di euro, che rimane pressochè costante negli anni 2018 e 2019. Nel 2015 per gli analisti di Banca Imi l’enterprise value era di circa 436 milioni e nel 2016 di circa 462 milioni di euro.

La differenza di enterprise value tra il 2016 e il 2017 non può trovare solo giustificazione nel conseguimento di prestigiosi risultati sportivi da parte della Juventus, ma è sintomo di come le valutazioni del Milan e dell’Inter, che analizzerò nel successivo capitolo, abbiano influenzato sulla valutazione della Juventus.

Rapportando il dato di enterprise value del 2017 calcolato dagli analisti con il fatturato 2016 al netto delle plusvalenze giocatori (circa 341 milioni di euro) si arriva ad un moltiplicatore EV/Sales pari 3.

Se, invece, si rapporta il datodi enterprise value del 2016 con il fatturato 2015 al netto delle plusvalenze giocatori (circa 325 milioni) si arriva ad un moltiplicatore EV/Sales pari a 1.5.

- Il corrispettivo incassato da Fininvest.

Nella nota integrativa del bilancio consolidato 2016 del Gruppo Fininvest, nel paragrafo intitolato “Informazioni relative all’IFRS 5” si legge quanto segue: «Successivamente alla chiusura dell’esercizio, in data 13 aprile 2017, la Capogruppo Fininvest Spa ha finalizzato la cessione alla Rossoneri Sport Investment dell’intera partecipazione, pari al 99,93%, detenuta nell’AC Milan Spa. Tale cessione ha dato piena esecuzione al contratto di compravendita firmato da Fininvest Spa e da David Han Li, rappresentante di Rossoneri Sport Investment Luxembourg Sarl, il 5 agosto 2016 e rinnovato il 24 marzo 2017. L’accordo prevede una valutazione complessiva di AC Milan pari a 740 milioni di euro, comprensivi di una situazione debitoria stimata al 30 giugno 2016, in circa 220 milioni di euro. Il corrispettivo globalmente incassato da Fininvest, pari a circa 606 milioni di euro, include 90 milioni di euro a titolo di rimborso dei versamenti in conto capitale eseguiti da Fininvest a favore del Milan dal 1 luglio 2016, fino alla data del closing, oltreché alcune correzioni di prezzo concordate nel frattempo.

Al 31 dicembre 2016 Fininvest Spa aveva incassato, a titolo di caparra, un importo globale di 200 milioni di euro, esposti nelle Passività correnti».

A tutti gli effetti il meccanismo usato per la determinazione del prezzo è stato quello del “locked box”, in cui i compratori offrono uno specifico importo come equity value, basato sulla situazione contabile a una specifica data di riferimento, assumendo che il venditore non distoglierà alcun flusso di cassa dal business a partire dalla data di riferimento e continuerà a condurre il business in condizioni normali nel periodo tra la firma dello SPA e il closing. Il valore creato dalla target o il valore investito dal buyer tra la data dello SPA e il closing viene riconosciuto al momento del closing, il cosiddetto “Value Accural”, maggiorato o meno degli interessi maturati a partite dalla locked box date e il closing.

- L’esposizione nel bilancio consolidato 2016 di Fininvest del Gruppo Milan ai sensi dell’IFRS 5.

Il principio contabile IFRS 5 definisce come finalità “la contabilizzazione delle attività non correnti possedute per la vendita e le modalità di esposizione in bilancio delle attività operative cessate e le relative informazioni integrative”.

Le attività non correnti (e i gruppi in dismissione), secondo quanto stabilito dal principio contabile internazionale, sono classificate come destinate alla vendita quando si prevede che il loro valore sarà recuperato con un’operazione di cessione e non mediante il loro utilizzo nell’attività operativa dell’impresa. Questa condizione è rispettata solamente quando:

- la vendita è altamente probabile;

- l’attività (o il gruppo in dismissione) è disponibile per un’immediata vendita nelle sue condizioni attuali;

- è già stato preso un impegno per la vendita, che dovrebbe avvenire entro dodici mesi dalla data di classificazione in questa voce.

Le attività non correnti (e i gruppi in dismissione) classificate come destinate alla vendita, secondo quanto disposto dall’IFRS 5, sono valutate al minore tra il loro precedente valore netto di carico e il valore di mercato al netto dei costi di vendita. L’adeguamento derivante da tale valutazione e gli utili o le perdite, al netto dei relativi effetti fiscali, derivanti dalla dismissione di tali attività sono contabilizzati in un’apposita voce del conto economico.

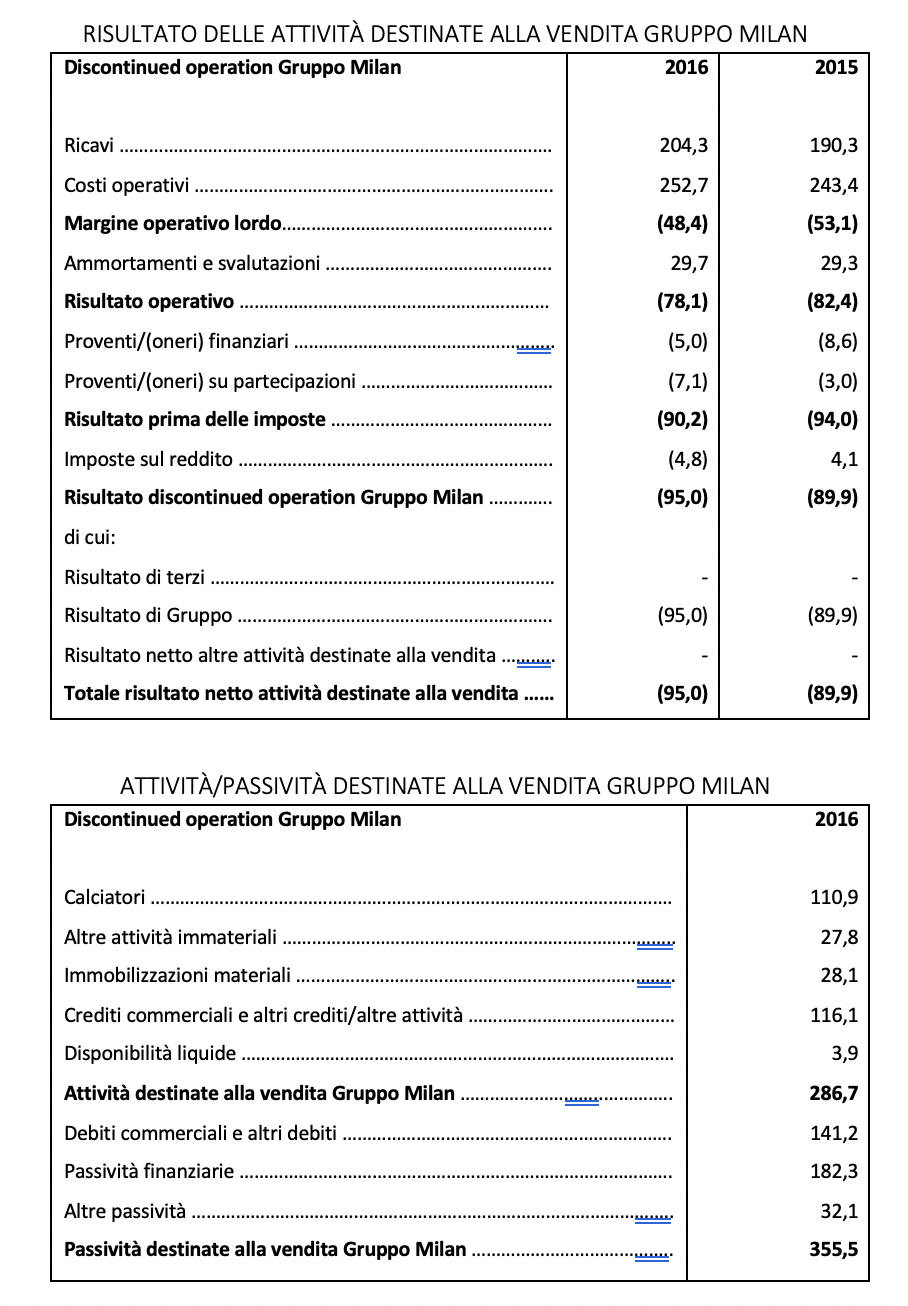

Sulla base di quanto detto ai sensi dell’IFRS 5, tutti i ricavi e costi relativi al Gruppo Milan, unitamente ai costi della Capogruppo Fininvest Spa e afferenti la cessione in oggetto, sono stati riclassificati nel presente bilancio consolidato nella voce “Risultato netto attività destinate alla vendita”, sia per l’esercizio 2016, sia per l’esercizio 2015, ai fini comparativi.

Sempre secondo quanto stabilito dal principio IFRS 5 le attività e passività facenti capo al business in corso di cessione sono state riesposte nello Stato Patrimoniale al 31 dicembre 2016 nelle voci “Attività/Passività non correnti destinate alla vendita”.

- La struttura del deal.

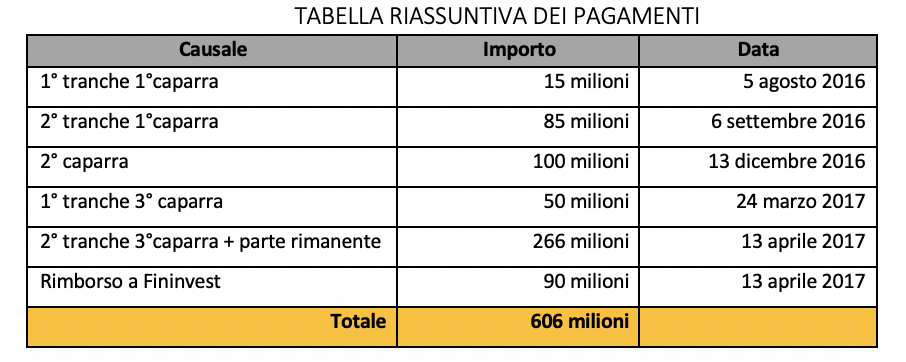

Rossoneri Sport Investment Luxembourg S.a.r.l. ha acquistato da Fininvest il 99,93% delle azioni del Milan. Il corrispettivo effettivamente pagato da Rossoneri Lux è stato di 606 milioni, in più tranche. Il corrispettivo, come detto in precedenza, include il valore di equity value di 520 milioni, 90 milioni a titolo di rimborso per i versamenti in conto capitale erogati da Fininvest tra il 1 luglio 2016 e la data del closing, più alcune correzioni di prezzo.

Il contratto preliminare, o meglio SPA, firmato il 5 agosto tra gli investitori cinesi e Fininvest prevedeva che gli investitori versassero 15 milioni il giorno della firma, a conferma degli impegni assunti, più altri 85 milioni un mese dopo, con la data del closing concordata verso la fine del 2016. A dicembre 2016 gli investitori cinesi, non avendo sufficienti capitali per la chiusura dell’operazione, versano altri 100 milioni, a titolo di acconto, tramite la “Willy Shine International Holdings Limited” (Isole Vergini Britanniche), società poi accostata ad un istituto finanziario cinese “China Huarong Asset Management Co. Ltd” con sede ad Hong Kong. Il prestito, come riportato da vari siti di stampa, è stato assicurato dall’istituto finanziario cinese grazie al patrimonio del Signor. Li, stimato in circa 500 milioni di euro.

Il closing di conseguenza viene rimandato a marzo 2017. A marzo 2017, anche per via delle restrizioni del governo cinese sulle attività di “mergers and acquisitions” fuori dai confini nazionali, il closing viene nuovamente rimandato. L’accordo viene nuovamente riscritto, e nel contempo stesso Fininvest richiede altri 100 milioni come garanzia sulla cessione.

Gli investitori cinesi versano inizialmente 20 milioni e successivamente 30 milioni, sempre da fondi off-shore attraverso la società “Rossoneri Advanced Company Limited” (Isole Vergini Britanniche), comunicando di avere perfezionato tutti gli accordi per la messa a disposizione di tutti i fondi necessari a finalizzare l’acquisizione e di pagare la restante parte della terza caparra al closing.

La società che formalmente ha acquistato il 99,93% delle azioni dell’AC Milan S.p.A. risulta essere la Rossoneri Sport Investment Luxembourg S.a.r.l., società lussemburghese, controllata interamente da un’altra società lussemburghese, la Rossoneri Champion Investment Luxembourg S.a.r.l., la quale risulta controllata interamente da una società costituita ad Hong Kong, la Rossoneri Sport Investment Co. Ltd. Le azioni della Rossoneri Investment risultano di proprietà della Rossoneri Advanced Co. Ltd.

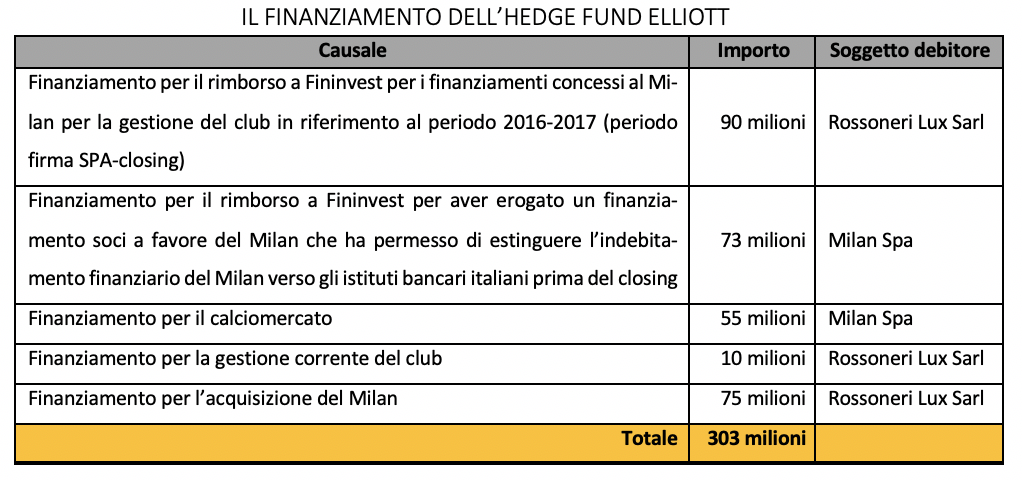

4.1. Il finanziamento del fondo americano Elliott.

Il 13 aprile 2017 Rossoneri Sport Investment Luxembourg S.a.r.l. ha accreditato sui conti di Fininvest S.p.A. la somma restante a completare l’acquisizione del Milan. La somma è stimabile intorno ai 356 milioni di euro, visto che il corrispettivo complessivo incassato da Fininvest per la cessione della partecipazione del Milan risulta pari a 606 milioni euro e le caparre versate risultano pari 250 milioni di euro al 13 aprile 2017.

Il fondo americano Elliott ha svolto un ruolo centrale per la buona riuscita dell’operazione, finanziando la società lussemburghese Rossoneri Lux S.a.r.l. per circa 175 milioni di euro.

Il fondo americano non ha solo finanziato la società lussemburghese che ha rilevato le azioni del Milan, ma anche il Milan con due bond quotati alla Borsa di Vienna per complessivi 128 milioni di euro.

Nel dettaglio un bond di 73 milioni è stato utilizzato per estinguere un debito sorto verso Fininvest per aver erogato un finanziamento soci che è servito a estinguere l’indebitamento finanziario dell’AC Milan verso gli istituti bancari italiani, e un bond di 55 milioni per finanziare il calciomercato estivo per la stagione 2017/2018.

L’ammontare complessivo finanziato dal fondo Elliott ammonta a circa 303 milioni, di cui 175 milioni finanziati al tasso dell’11,5% e 128 milioni finanziati al tasso del 7,7%.

Elliott non ha finanziato in prima persona l’operazione, ma ha utilizzato una società facente capo al fondo Blue Skye di nome Project Redblack S.a.r.l., costituita in Lussemburgo.

Fonti di stampa rilevano che la scadenza concordata dei finanziamenti è di 18 mesi.

Riguardo le garanzie prestate da Rossoneri Lux S.a.r.l. al fondo Elliott e poi estese al veicolo Project Redblack S.a.r.l., nella relazione sulla gestione 2016 del Gruppo Milan è scritto che il finanziamento da 73 milioni di euro (emesso sotto forma di bond) è assistito dalle seguenti garanzie:

- un atto di pegno sul cd. “conto corrente ricavi” aperto dalla Capogruppo presso Banca Popolare di Milano;

- un atto di pegno sui diritti di proprietà intellettuale (in particolare, sui marchi) di proprietà della Capogruppo;

- un atto di cessione in garanzia dei crediti derivanti dai vari contratti commerciali e di sponsorship stipulati dalla Capogruppo;

- un atto di cessione in garanzia dei crediti derivanti dai contratti di “media” stipulati dalla Capogruppo;

- un atto di cessione in garanzia dall’archivio immagini, dati, registrazioni e video fruibili e/o di proprietà della Capogruppo;

- un atto di pegno sulla quota di proprietà della Capogruppo rappresentativa del 100% del capitale sociale di Milan Entertainment S.r.l.;

- un atto di pegno sul cd. “conto corrente ricavi” aperto da Milan Entertainment Srl presso Banca Popolare di Milano; e

- un atto di cessione in garanzia dei crediti derivanti dai vari contratti commerciali e di sponsorship stipulati da Milan Entertainment S.r.l.

Inoltre, a garanzia degli altri finanziamenti erogati sono state date in pegno le azioni dell’AC Milan.

- I motivi della cessione da parte di Fininvest.

L’anno 2016 del Gruppo Fininvest va necessariamente inquadrato nel contesto di un esercizio del tutto particolare, visto i significativi eventi straordinari che l’hanno caratterizzato accanto alle importanti scelte strategiche messe in atto durante l’anno da Fininvest.

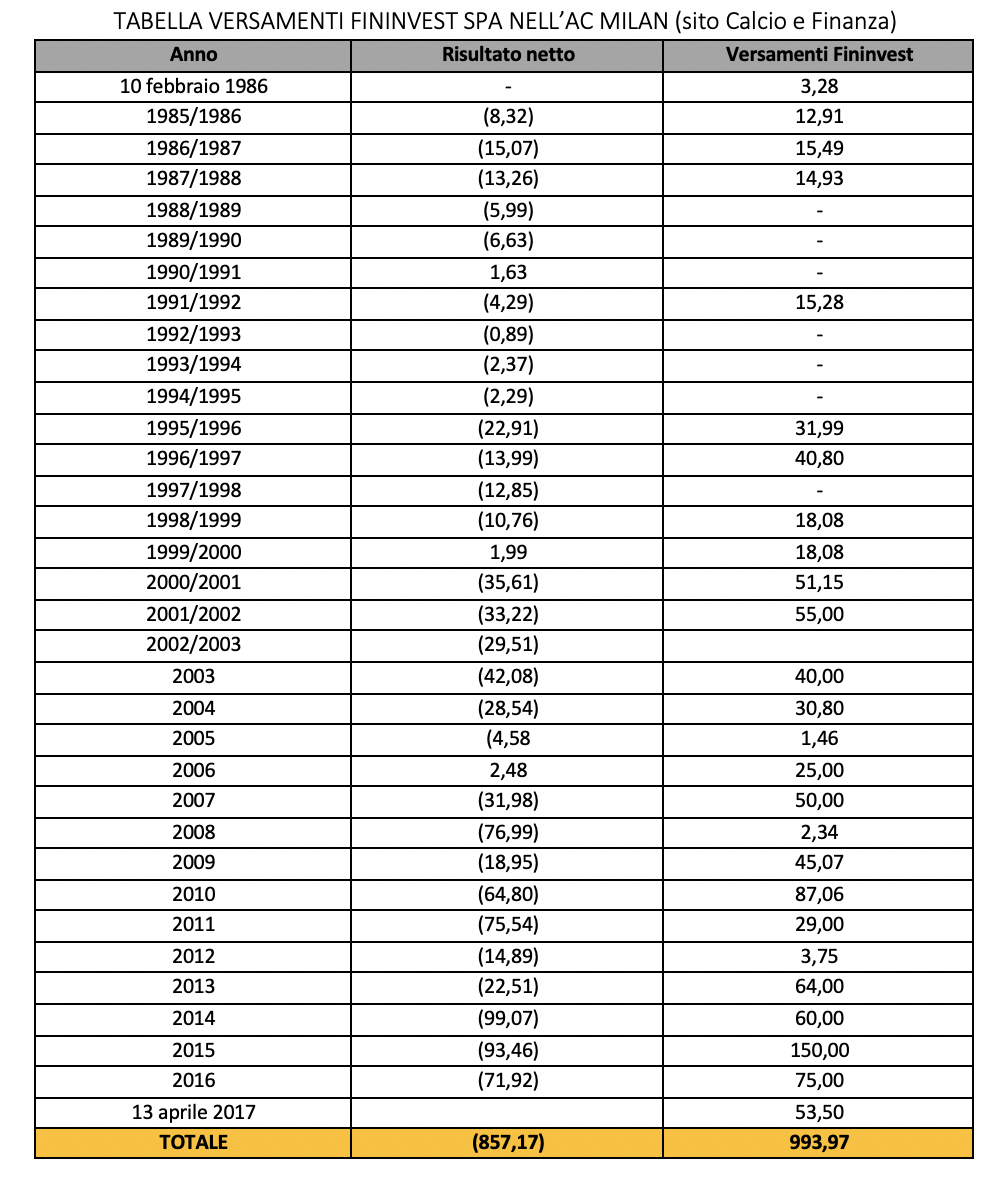

La cessione del Milan va inquadrata in quest’ottica, visto che è stata una scelta “forzata” da parte di Fininvest, in quanto la Capogruppo non poteva più permettersi di ricapitalizzare il Milan ogni anno per via delle ingenti perdite e non poteva più garantire un calciomercato di primo piano come lo era stato in passato.

Facendo un’analisi dei versamenti effettuati da Fininvest nell’AC Milan si arriva ad un valore prossimo al miliardo di euro.

Cifra che sicuramente risulta considerevole ma non è influenzata da altri fattori, come ad esempio il ritorno d’immagine visto che nei 30 anni di gestione Fininvest il Milan è stato il club più titolato al mondo, e l’azionista Silvio Berlusconi è stato il presidente ad aver più trofei nella storia nel calcio.

I motivi che hanno spinto Fininvest a cedere il Milan, secondo lo scrivente, sono molteplici ma i più importanti possono essere così schematizzati:

- il caso Banca Mediolanum;

- il Lodo Mondadori;

- la mancata cessione di Mediaset Premium;

- la scalata di Vivendi a Mediaset;

Il terzo e il quarto motivo sono strettamente collegati tra loro, ma per una migliore analisi dei fatti vengono analizzati in modo distinto.

5.1. Il caso Banca Mediolanum.

Con provvedimento Protocollo 976145/14 del 7.10.2014 comunicato il 9 ottobre alla Fininvest ed al dott. Berlusconi, la Banca d’Italia, d’intesa con l’IVASS, vista la carenza in capo al dott. Berlusconi del requisito reputazionale previsto dalla Direttiva 2007/44/CE, confluita nella Direttiva 2013/36/UE dell’1.1.2014, e dalle “Joint Guidelines for the prudential assessment of acquisitions and increases in holdings in the financial sector requie by Directive 2007/447EC”:

- accertava la carenza del requisito di onorabilità in capo all’odierno ricorrente in virtù della condanna riportata alla reclusione non inferiore ad un anno per un delitto in materia tributaria, ai sensi di quanto stabilito dall’art. 1, comma 1, lett. b), D.M. n. 144 del 18 marzo 1998 e dagli artt. 19, 24 e 25 TUB, precisando che il venir meno del requisito di onorabilità previsto dalle disposizioni sopra richiamate, comporta la perdita del requisito reputazionale previsto dalla Direttiva 2077/44/UE e dalle “Joint Guidelines fot the Prudential assessment” e costituisce condizione ostativa per il rilascio da parte della Banca d’Italia (d’intesa con l’IVASS) dell’autorizzazione ex artt. 19, 63 e 67 – bis TUB relativamente alla partecipazione al capitale di Mediolanum detenuta dal sig. Berlusconi, per il tramite di Fininvest, eccedente la soglia prevista dal comma 1 del medesimo art. 19 TUB;

- in considerazione di ciò la medesima Autorità di Vigilanza comunicava che ai sensi degli artt. 24 e 25 TUB dovevano ritenersi sospesi i diritti di voto e degli altri diritti inerenti la suddetta partecipazione, con obbligo di alienarla a terzi;

- accoglieva la proposta formulata da Fininvest di istituire un “trust” cui trasferire la partecipazione “dequo” purché il “trust” venisse assoggettato ad una serie di puntuali condizioni fissate nel medesimo provvedimento;

- assegnava alla Fininvest un termine di 20 giorni per comunicare l’adesione alle condizioni formulate dall’Autorità ai fini del loro recepimento nell’istituendo “trust”;

- riservava alle Autorità di vigilanza la verifica del rispetto delle condizioni, avvertendo che la mancata osservanza di esse avrebbe comportato l’obbligo di dismissione delle partecipazioni eccedentarie.

In data 9 gennaio 2015 la Fininvest comunicava alla Banca d’Italia l’avvenuta costituzione del trust, trasmettendo la relativa documentazione. Quale trustee veniva individuata la Si.re.fid. Spa, società appartenente al Gruppo Intesa SanPaolo.

Nel frattempo, il 7 gennaio 2015, Silvio Berlusconi interponeva ricorso straordinario al Presidente della Repubblica avverso al provvedimento. A seguito dell’opposizione della Banca d’Italia il ricorso straordinario veniva trasposto in sede giurisdizionale.

Nel giudizio trasposto dinnanzi al Tribunale amministrativo reginale per il Lazio è intervenuta, proponendo “atto di intervento adesivo autonomo da valere anche quale ricorso autonomo” la società Holding Italiana Quarta, azionista della Fininvest.

In giudizio si è costituita anche la Fininvest chiedendo l’accoglimento del ricorso.

Con la sentenza n. 07966/2015 il Tribunale amministrativo regionale per il Lazio ha:

- dichiarato irricevibile e, comunque, inammissibile l’atto di costituzione in giudizio da parte della società Fininvest, della quale ha disposto l’estromissione dal giudizio;

- inammissibile l’intervento adesivo autonomo della società Holdnig Italiana Quarta, la quale non è stata, tuttavia, estromessa dal giudizio in quanto il suo intervento è stato riqualificato in termini di intervento adesivo dipendente;

- respinto il ricorso principale e il primo atto di motivi aggiunti proposto da Silvio Berlusconi;

- dichiarato irricevibile per tardività il secondo atto di motivi aggiunti.

Per ottenere la riforma di tale sentenza ha proposto appello principale Silvio Berlusconi, articolando tre blocchi di motivi che possono essere così sintetizzati:

- con il primo blocco critica la sentenza del T.a.r. nella parte in cui ha ritenuto la disciplina transitoria contenuta nell’art. 2 del D.M. n. 144/1998 incompatibile con la Direttiva 2007/44/CE e, comunque, inoperante per non oggetto del rinvio disposto dall’art. 25 TUB;

- con il secondo blocco ripropone le questioni di legittimità sia costituzionale che comunitaria della disciplina che ha introdotto l’obbligo di alienazione delle azioni;

- con il terzo blocco critica la sentenza del T.a.r. nella parte in cui ha ritenuto l’irricevibilità e comunque l’infondatezza dei secondi motivi aggiunti proposti.

Con la sentenza n. 00882/2016 il Consiglio di Stato ha accolto il ricorso proposto da Silvio Berlusconi in quanto risultano fondati i motivi contenuti nel c.d. primo blocco, attraverso il quale il ricorrente contesta la mancata applicazione della disciplina transitoria contenuta nell’art. 2 del D.M. n. 144/1998, che stabilisce l’irrilevanza della perdita dei requisiti di onorabilità se verificatesi prima dell’introduzione dei requisiti medesimi, relativamente alle partecipazioni già detenute, sempre da prima dell’introduzione di detti requisiti.

Secondo l’appellante principale, per effetto del duplice rinvio normativo (il nuovo testo dell’art. 63 TUB rinvia all’art. 25 TUB, il quale, a sua volta, rinvia al decreto ministeriale n.144/1998), troverebbe applicazione anche la norma transitoria di cui all’art. 2 del decreto ministeriale con conseguente irrilevanza della perdita dei requisiti di onorabilità verificatesi prima dell’introduzione dei requisiti medesimi in relazione alle partecipazioni già detenute.

Pertanto, considerando che Silvio Berlusconi, per il tramite della controllata Fininvest Spa, detiene dalla metà degli anni novanta (precisamente dal 1996) una partecipazione qualificata in Mediolanum Spa, Società di Partecipazione Finanziaria Mista, in misura superiore al 30% e che la condanna penale che avrebbe determinato la perdita del requisito di onorabilità è divenuta irrevocabile il 1° agosto 2013, egli rientrerebbe nel campo di applicazione della norma transitoria, e non sarebbe, pertanto, soggetto alla nuova disciplina dei requisiti di onorabilità estesa alla SPFM.

L’errore della sentenza appellativa consiste, in altri termini, nell’aver ritenuto che la Direttiva 2007/44/CE si applichi anche alle partecipazioni già detenute.

Al contrario, il requisito reputazionale introdotto dalla direttiva è previsto rispetto al soggetto che deve acquistare partecipazioni o incrementi di partecipazioni, non anche nei confronti di chi già le detiene.

La tesi sostenuta dalla sentenza appellata, secondo cui la nuova disciplina troverebbe, comunque, applicazione, stante l’inoperatività della norma transitoria di cui all’art. 2 D.M. n. 144/1998, presuppone, quindi, la natura retroattiva delle nuove disposizioni.

Il Consiglio di Stato a supporto della sua tesi conclude che la retroattività della legge, sebbene non costituzionalmente preclusa nelle materie diverse da quella penale, richiede, tuttavia, un’esplicita previsione che renda chiara ed univoca la scelta del legislatore.

Alla luce di queste considerazioni, formulate nell’ambito del c.d. primo blocco, vengono assorbiti i motivi del secondo e del terzo blocco.

Dopo la sopracitata sentenza del Consiglio di Stato, in data 14 luglio 2016 Banca d’Italia ha invitato Fininvest a presentare istanza di autorizzazione alla detenzione della partecipazione in Banca Mediolanum, a fronte del diniego di Fininvest, in data 3 agosto 2016, ha avviato d’ufficio un nuovo procedimento autorizzatorio, questa volta avanti la Banca Centrale Europea, sostenendo che, per effetto della fusione, Fininvest è venuta a detenere una partecipazione rilevante in Banca Mediolanum senza essere a ciò autorizzata.

Fininvest, sostenendo che la fusione per incorporazione infragruppo non rientra nel novero delle operazioni che richiedono l’attivazione di un procedimento autorizzatorio (la fusione è una fusione infragruppo alla pari, che non ha modificato l’influenza che gli azionisti esercitavano sulla banca prima della fusione) ha impugnato gli atti di Banca d’Italia e di Banca Centrale Europea, rispettivamente avanti l’Autorità Giudiziaria nazionale e avanti l’Autorità Giudiziaria sovranazionale (il procedimento autorizzatorio, impropriamente avviato da Banca d’Italia è un procedimento composto e vede la competenza sia dell’Autorità Giudiziaria Italiana che della Corte di Giustizia Europea).

In particolare Fininvest ha presentato Giudizio di ottemperanza avanti il Consiglio di Stato e ricorso al Tar per tutti gli atti della Banca d’Italia di cui sopra:

- Giudizio avanti il Consiglio di Statonotificato il 13 ottobre 2016: in tale giudizio Fininvest sostiene in particolare che Banca d’Italia, con l’avvio d’ufficio del nuovo procedimento autorizzatorio, viola il giudicato del Consiglio di Stato del 3 marzo 2016 (nella sentenza il Consiglio di Stato si pronuncia anche circa la neutralità della fusione ai fini dell’autorizzazione);

- Giudizio pendente avanti al TAR notificato il 13 ottobre: in questo giudizio Fininvest ha impugnato tutti gli atti di Banca d’Italia che hanno portato alla presentazione a BCE del “progetto di decisione” dell’ottobre 2016. Dopo la presentazione del ricorso del 13 ottobre 2016 non ci sono stati eventi di rilievo.

In data 25 ottobre 2016 la Banca Centrale Europea ha emesso la propria decisione, su proposta di Banca d’Italia, con la quale si oppone a che Fininvest continui a detenere una partecipazione in Banca Mediolanum superiore al 9,99%. Con la decisione della BCE sono stati automaticamente sospesi i diritti di voto sempre per la parte eccedente il 9,99%.

In data 11 aprile 2017 Banca d’Italia ha notificato il provvedimento con il quale ha ordinato a Fininvest la dismissione della quota eccedente il 9,99% di Banca Mediolanum, pari a oltre il 20% della stessa, dando termine di 18 mesi. Nel provvedimento Banca d’Italia ribadisce che sono sospesi i diritti di voto (per la quota eccedente il 9,99%), diritti di voto peraltro già sospesi con la decisione della BCE del 25 ottobre e intima a Fininvest l’astensione dalla partecipazione a sindacati azionari o patti. Fininvest ha preannunciato la volontà di impugnare (anche) questo provvedimento entro il termine del 9 giugno.

Il Consiglio di Stato, con ordinanza n. 1805 del 14 aprile 2017 ha rimesso all’esame della Corte di Giustizia europea la questione pregiudiziale riguardante la competenza dell’AG nazionale a decidere nell’ambito di un giudizio composto, quale è quello avviato da Banca d’Italia il 14 luglio 2016.

In data 28 aprile 2017 Fininvest ha depositato avanti il Tribunale UE istanza di sospensione del procedimento in attesa che la Corte di Giustizia si pronunci sulle questioni pregiudiziali sollevate dal Consiglio di Stato nell’ambito del giudizio di ottemperanza.

Nell’ambito del ricorso di impugnazione del provvedimento di dismissione, in data 5 aprile 2018 Fininvest Spa e Silvio Berlusconi hanno depositato al TAR l’istanza cautelare di sospensione del giudizio e del provvedimento stesso, sostenendo che il provvedimento non può avere esecuzione prima che venga decisa la sua legittimità, legittimità dipendente dalla legittimità di un altro provvedimento presupposto (quello del 25 ottobre 2016 di BCE), a sua volta impugnato e messo in discussione avanti il Tribunale UE.

Con ordinanza pubblicata il 17 aprile 2018 il TAR ha accolto l’istanza cautelare di sospensione del provvedimento impugnato e sospeso il processo fino alla definizione della causa presupposta (Tribunale UE).

In data 18 aprile 2018 si è tenuta, avanti la Corte di Giustizia UE l’udienza di discussione della vicenda pregiudiziale sollevata dal Consiglio di Stato.

5.2. Il lodo Mondadori.

La vicenda trae origine dalla pronuncia della Corte di Appello di Roma, redatta dal Dottor Metta, del 24 gennaio 1991, con la quale venne dichiarata la nullità di un lodo di equità pronunciato a seguito di una complessa controversia che aveva visto contrapporsi, da un lato, la famiglia Formenton, cui sarebbe subentrata la Fininvest, dall’altro la società CIR, facente capo all’ing. Carlo De Benedetti.

Quanto agli antefatti di causa, essi traggono origine dalla ipotizzata ristrutturazione degli assetti societari del Gruppo Mondadori, che comprendeva, nel 1988, la capogruppo AME, controllata con partecipazione del 50% dalla AMEF, alcune società controllate interamente o con partecipazione maggioritaria dalla capogruppo, altre società possedute al 50% dalla capogruppo stessa, fra cui “La Repubblica”, la “Finegil” e la “Elemond”, detentrice del pacchetto di maggioranza Einaudi.

L’ipotesi di ristrutturazione aveva avuto una sua prima definizione con l’accordo Formenton-CIR del 21 dicembre 1988, che avrebbe consentito alla CIR il controllo del gruppo.

L’accordo aveva ad oggetto un trasferimento azionario (di fatto una permuta tra azioni ordinarie AME ed AMEF) da perfezionarsi entro il 30 novembre 1991, che avrebbe consentito alla CIR l’acquisizione della maggioranza assoluta della holding di controllo AMEF, ed ai Formenton una posizione di controllo della AME che andasse al di là del valore della loro nuova ed effettiva partecipazione azionaria.

Si convenne, inoltre, che la eventuale risoluzione delle controversie insorte nell’interpretazione ed esecuzione della convenzione di permuta sarebbe stata devoluta ad un arbitrato di equità.

Nel novembre del 1989 i Formenton si risolsero, invece, a trasferire alla Fininvest lo stesso numero di azioni AMEF promesse precedentemente in permuta alla CIR, a fronte di una somma pari o superiore ai 200 miliardi di lire.

La CIR nel gennaio del 1990 decise di azionare la clausola compromissoria affinché il costituendo collegio arbitrale accertasse l’obbligo dei Formenton di dare esecuzione all’accordo del 21 dicembre 1998, emettendo se del caso un lodo che, ai sensi dell’art. 2392 del Codice Civile, tenesse luogo del contratto non concluso.

I Formenton chiesero che il collegio pronunciasse la risoluzione dell’accordo per fatto e colpa della CIR.

Il lodo Pratis/Irti/Rescigno, depositato il 20 giugno 1990:

- accertò l’obbligo dei Formenton di stipulare il contratto definitivo di trasferimento delle azioni;

- rigettò la domanda di pronuncia costitutiva di trasferimento azionario, ritenendo non ancora spirato il relativo termine di adempimento;

- rigettò la domanda di risoluzione proposta dai Formenton per insussistenza/scarsa importanza degli inadempimenti imputati a controparte.

I Formenton impugnarono la pronuncia degli arbitri dinanzi alla Corte di Appello di Roma.

Con sentenza depositata il 24 gennaio 1991, il giudice capitolino:

- dichiarò, in sede rescindente, la nullità del lodo per inosservanza di principi di ordine pubblico in tema di governo societario;

- rigettò le domande proposte dalla CIR in conseguenza della ritenuta nullità dei patti di sindacato contenuti nell’accordo del 1988.

Nel 1995 grazie ad alcune rivelazioni si comincia a indagare sulla genuinità della sentenza.

Un pool di giudici milanesi rintraccia movimenti sospetti di denaro dalla Fininvest ai conti esteri degli avvocati Fininvest e da questi al giudice che aveva depositato la sentenza del 24 gennaio 1991. Si apre così un altro processo che viene connesso a quello Imi-Sir.

Gli avvocati Fininvest in Cassazione vengono condannati a un anno e sei mesi per corruzione in atti giudiziari, mentre il giudice che aveva pronunciato la sentenza a due anni e nove mesi.

Mentre in sede penale vengono condannati gli avvocati Fininvest e il giudice che aveva pronunciato la sentenza, in sede civile la CIR propone un risarcimento danni, in quanto dall’emanazione di quella sentenza, frutto di corruzione, le era derivato un danno ingiusto consistente:

- nella perdita del diritto a non subire l’annullamento del lodo, con conseguente indebolimento della posizione contrattuale spendibile in sede di trattative;

- nella perdita del diritto a beneficiare dell’acquisto delle azioni AMEF così come stabilito nell’accordo CIR-Formenton, con i conseguenti vantaggi economici;

- nella perdita del diritto a non vedere lesa l’immagine imprenditoriale della società.

Con la sentenza di primo grado, il giudice aveva stabilito un risarcimento di 749,9 milioni di euro, comprensivi d’interessi, sostenendo che la CIR aveva subito un danno patrimoniale da perdita di chance.

Con la sentenza di secondo grado la cifra scese a 564,2 milioni, i quali furono corrisposti dalla Fininvest alla CIR nel luglio 2011, in quanto la sentenza divenne esecutiva.

Con la sentenza di terzo grado del 2013, i giudici confermarono in sostanza il risarcimento anche se con un ritocco al ribasso, di circa 70 milioni, di cui 24 milioni riferibili allo sconto sui 180 milioni di risarcimento e la parte restante sugli interessi ricalcolati sulla quota di risarcimento “scontata”.

In sostanza, visto che Fininvest aveva versato sui conti della CIR circa 564 milioni di euro nel 2011, nel 2013 CIR versò sui conti della Fininvest circa 70 milioni di euro.

L’intera vicenda gravò sui conti della Fininvest circa 494 milioni di euro, più le spese legali.

5.3. La mancata cessione di Mediaset Premium.

In data 8 aprile Mediaset e Vivendi hanno sottoscritto un accordo di partnership che prevedeva la cessione da Mediaset a Vivendi di un ammontare di azioni proprie (già esistenti) pari al 3,5% del capitale sociale di Mediaset, a fronte della cessione da Vivendi a Mediaset di un ammontare di azioni proprie già esistenti o di nuova emissione pari allo 0,54% del capitale di Vivendi. Contemporaneamente R.T.I Spa avrebbe dovuto cedere a Vivendi il 100% del capitale di Mediaset Premium Spa a fronte della cessione da Vivendi a RTI di un ammontare di azioni proprie già esistenti o di nuova emissione pari al 2,96% del capitale sociale di Vivendi. In sintesi, al completamento delle operazioni sopra descritte, Mediaset Spa e R.T.I. Spa sarebbero risultate titolari di una quota complessiva del 3,5% del capitale di Vivendi, mentre quest’ultima avrebbe acquisito il 100% di Mediaset Premium Spa ed il 3,5% di capitale sociale di Mediaset Spa.

Il 3,5% delle due società era stato valutato alla media dei tre mesi in Borsa: 893 milioni per Vivendi, 137 milioni per Mediaset. Il 100% di Mediaset Premium era stato valutato, per differenza, 756 milioni compresi gli 83 milioni di euro di competenza di Telefonica, la quale aveva al momento della firma dell’accordo circa l’11% di Mediaset Premium.

Oltre a tale scambio azionario l’accordo prevedeva lo sviluppo di tre progetti industriali:

- Creazione di una nuova major per lo sviluppo integrato e pan-europeo di contenuti;

- Creazione di una piattaforma pan-europea di streaming di contenuti on demand. Le iniziative già avviate dai due Gruppi in Italia, Francia, Spagna e Germania sono destinate a confluire in un unico progetto, in un’ottica di ulteriore espansione a livello continentale;

- Ingresso di Mediaset Premium in un grande network internazionale di pay tv, Mediaset Premium confluirà nel Gruppo Vivendi arricchendo con la presenza strategica nel vasto mercato italiano un network globale di pay tv che ha già basi in Francia, Polonia, Africa, America Centrale ed Estremo Oriente.

L’accordo prevedeva altresì che Fininvest e Vivendi sottoscrivessero un patto parasociale finalizzato a regolare gli acquisti di azioni Mediaset, da parte di Vivendi e Fininvest. In particolare nel primo anno dalla data del Closing Vivendi non avrebbe potuto effettuare direttamente o indirettamente alcun acquisto di azioni Mediaset, mentre nel secondo e terzo anno dalla data di chiusura del Closing Vivendi non avrebbe potuto effettuare direttamente o indirettamente acquisti di azioni Mediaset che la avrebbero portata a possedere una partecipazione complessiva superiore al 5% del capitale sociale di Mediaset. Tenuto conto dei suddetti limiti posti in capo a Vivendi, Fininvest avrebbe potuto effettuare direttamente o indirettamente acquisti di azioni Mediaset nei limiti previsti dalle norme applicabili in materia di Opa obbligatoria (5%).

In data 25 luglio 2016 Vivendi ha comunicato a Mediaset l’intenzione di non voler dare esecuzione agli impegni assunti con la sottoscrizione del contratto siglato l’8 aprile 2016, proponendo uno schema alternativo all’operazione complessiva che escludeva però l’acquisto di Mediaset Premium.

In data 28 luglio 2016 il Consiglio di Amministrazione di Mediaset ha deliberato di respingere la proposta alternativa di Vivendi giudicata irricevibile poiché incompatibile con il contratto vincolante firmato.

In conseguenza di tali eventi, il titolo Mediaset subiva un forte deprezzamento passando nell’arco di pochi giorni da un valore di 3,23 euro per azione (25 luglio 2016) a 2,57 euro per azione (2 agosto 2016).

In data 19 agosto 2016 Mediaset ha depositato presso il Tribunale di Milano per la notifica a Vivendi atto di citazione finalizzato ad ottenere l’esecuzione del contratto, nonché il risarcimento dei danni subiti da Mediaset stimati a tale data in un importo di 50 milioni di euro per ogni mese di ritardo nell’adempimento da parte di Vivendi a partire dal 25 luglio 2016.

Anche Fininvest in data 23 agosto 2016 ha depositato presso il Tribunale di Milano per la notifica a Vivendi atto di citazione per l’adempimento contrattuale e richiesta di risarcimento danni, per una cifra non inferiore a 570 milioni di euro.

Il tribunale ha fissato la prima udienza al 21 marzo 2017.

Successivamente alla chiusura dell’esercizio, nel corso dell’udienza del 21 marzo 2017, il Tribunale di Milano ha invitato le parti ad esperire il tentativo di mediazione, obbligatorio per le domande di risarcimento danni reputazionali ed ha fissato udienza di rinvio per il giorno 24 ottobre 2017.

Il 9 giugno 2017 Mediaset ha depositato al Tribunale di Milano un nuovo atto di citazione nei confronti di Vivendi per ottenere il pagamento di danni e interessi per 2 miliardi (Mediaset e R.T.I.) e 1 miliardo (Fininvest) con l’accusa a Vivendi di aver acquistato titoli Mediaset nel corso dell’ultimo trimestre 2016.

5.3.1. Analisi finanziaria di Mediaset Premium S.p.A.

Mediaset Premium S.p.A., costituita in data 31 luglio 2014 con il nome di Med 4 S.p.A. poi varato in Mediaset Premium S.p.A., è operativa dal 1 dicembre 2014 per effetto del conferimento da R.T.I. S.p.A. del ramo d’azienda “Mediaset Premium” organizzato per la fornitura di servizi televisivi a pagamento costituito dal complesso di attività “tv a pagamento”. Nel 2016 la società ha chiuso con patrimonio netto negativo per 142 milioni di euro, tale da far ricadere la società nella fattispecie prevista dall’art. 2447 del Codice Civile.

Gli amministratori a inizio 2017 hanno azzerato l’intero capitale sociale per 141 milioni e hanno proposto per il ripianamento per lo stesso valore. La ricapitalizzazione complessiva è stata di circa 283 milioni, comprensiva di capitale sociale e sovrapprezzo azioni.

Se l’operazione di Business Combination tra R.T.I. SpA e Mediaset Premium SpA andasse in porto, l’operazione nel bilancio consolidato del Gruppo Mediaset prima, e nel bilancio consolidato del Gruppo Fininvest poi, non produrrà effetti contabili in quanto trattasi di una Business Combination Under Common Control.

5.4. La scalata di Vivendi a Mediaset e la Delibera n. 178/17/CONS dell’Agcom.

Il 12 dicembre Vivendi comunica di possedere oltre il 3% di azioni Mediaset e di voler salire ancora nell’azionariato. Tra il 12 dicembre e il 22 dicembre acquista il 28,8% di azioni Mediaset equivalente al 29,94% delle azioni in circolazione con diritti di voto.

A fronte della scalata, in data 13 dicembre 2016 Fininvest ha presentato una denuncia in Procura, cui fa seguito, in data 19 dicembre 2016, analogo esposto alla Consob per illeciti penali e amministrativi, quali manipolazione di mercato e abuso di informazioni privilegiate ai sensi degli articoli 184 e seguenti del TUF.

Mediaset, dal canto suo, in data 20 dicembre 2016, ha presentato esposto all’AgCom per violazione dell’articolo 43 del Tusmar sostenendo che Vivendi, che già detiene una quota di maggioranza in Telecom Italia, non dovrebbe acquistare azioni Mediaset in misura tale da interferire con i calcoli delle risorse in ambito Sistema Integrativo di Comunicazione (oltre il 10% presunzione di collegamento).

Nella nota della società Mediaset S.p.A. del 20 dicembre, acquisita al protocollo Agcom n. 64549 del 21 dicembre, è stato segnalato che la società Vivendi S.A., già titolare al 15 dicembre 2016 di una partecipazione significativa in Telecom Italia S.p.A., pari al 23,915% e tale da conferirle una posizione di controllo di fatto o comunque di “material influence” sulla stessa Telecom, ha acquisito una partecipazione di minoranza in Mediaset, superiore al 20% del capitale sociale. Tale partecipazione, non si qualifica, secondo la società segnalante, come mera partecipazione passiva, ma risponde ad esplicite finalità strategiche di mercato, volte ad accrescere e consolidare la posizione di gruppo nei mercati italiani dei media e dei contenuti. La società Mediaset S.p.A. ha rilevato inoltre che le suddette partecipazioni, ai sensi dell’art. 2359 del Codice Civile, configurano un’ipotesi di collegamento rilevante ai fini del comma 11, dell’articolo 43 del decreto legislativo 31 luglio 2005, n. 177. In questa prospettiva, poiché Telecom Italia consegue ricavi superiori al 40% dei ricavi riconducibili al settore delle comunicazioni elettroniche, così come definito ai sensi dell’articolo 18 del decreto legislativo 1 agosto 2003, n. 259, e Mediaset consegue ricavi superiori al 10% del Sistema Integrato delle Comunicazioni, attraverso tali partecipazioni azionarie, si determinerebbe una violazione delle disposizioni vigenti a tutela del pluralismo, previste dall’articolo 41, comma 11.

A seguito di questo esposto presentato da Mediaset, in data 21 dicembre 2016 l’Agcom, l’Autorità per le Garanzie nelle Comunicazioni, ha deliberato all’unanimità di aprire un’istruttoria ai sensi dell’art. 43, comma 11 del Testo Unico dei Servizi di Media Audiovisivi e Radiofonici (TUSMAR).

L’istruttoria dell’Autorità con la Delibera n. 178/17/CONS del 18 aprile 2017 ha verificato i seguenti punti:

- Situazione di controllo o collegamento di Vivendi rispetto a Telecom Italia;

- Situazione di controllo o collegamento di Vivendi rispetto a Mediaset;

- Superamento da parte di Vivendi (attraverso Telecom Italia) del 40% dei ricavi del “settore delle comunicazioni elettroniche”;

- Superamento da parte di Vivendi (attraverso Mediaset e Telecom Italia) del 10% e dei ricavi del “Sistema Integrato delle Comunicazioni (SIC)”.

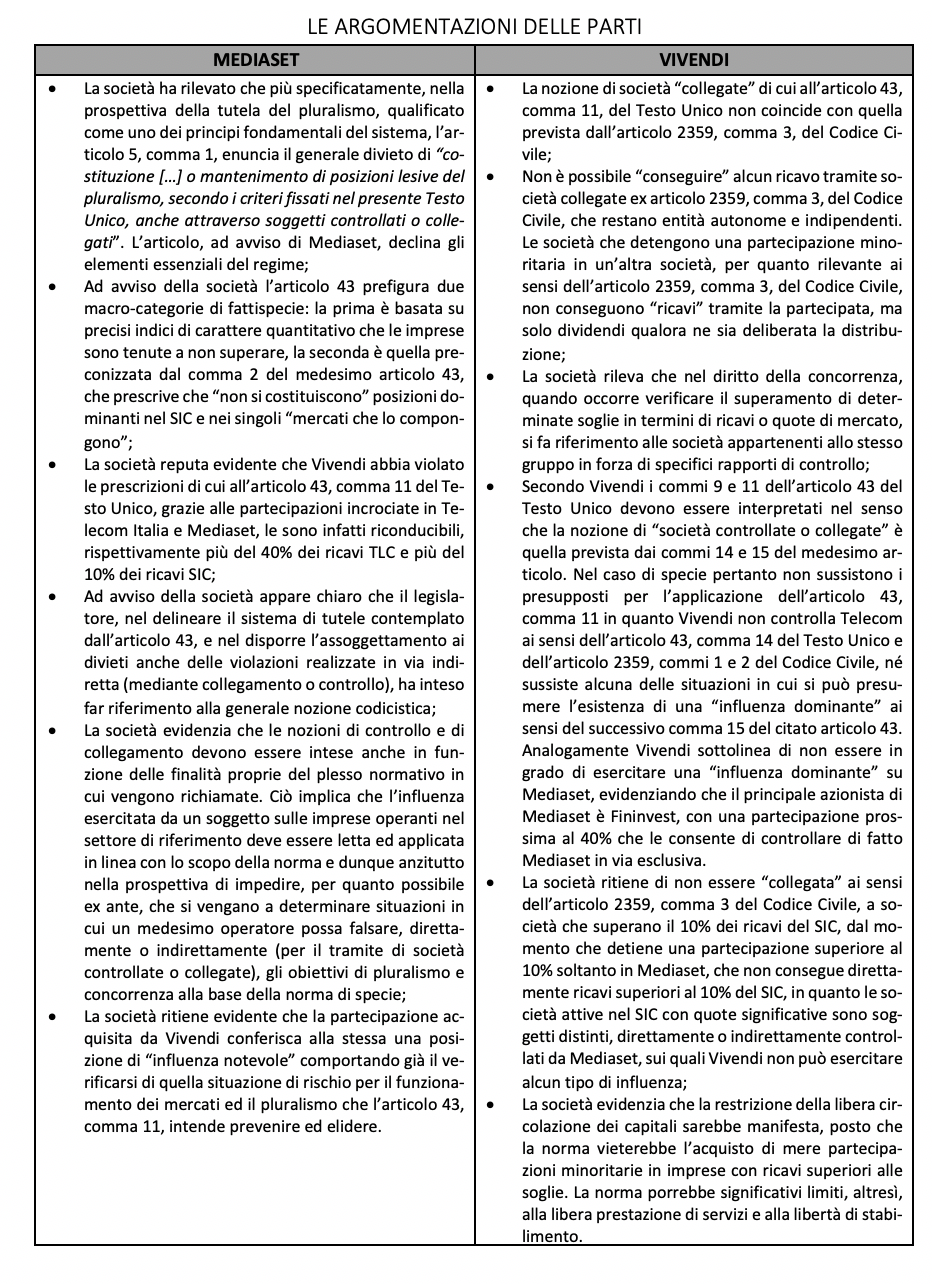

Con riferimento al punto 1), l’istruttoria ha evidenziato che la società Vivendi detiene una partecipazione in Telecom pari al 23,94% del capitale sociale con diritti di voto. In virtù delle azioni possedute la società ha espresso quattro consiglieri di amministrazione nell’ambito del consiglio composto da 16 membri. Nel complesso, pur riscontrando un obiettivo ruolo di rilievo di Vivendi nella gestione di Telecom, nel corso delle verifiche svolte non sono tuttavia emersi elementi che, allo stato, consentono di qualificare la posizione di Vivendi come socio di controllo di Telecom ai sensi dei commi 1 e 2 dell’articolo 2359 del Codice Civile, così come integrato dai commi 14 e 15 del Testo Unico.

Si rileva che la società Vivendi, in virtù della propria quota di partecipazione al capitale sociale con diritto di voto, potendo esprimere più di un decimo dei voti nell’ambito dell’assemblea ordinaria, e degli elementi acquisiti nel corso dell’istruttoria, è sicuramente in grado di esercitare un’influenza notevole in Telecom. Pertanto, appaiono sussistere le condizioni previste dall’articolo 2359 comma 3, per qualificare Vivendi come società collegata a Telecom.

In merito al punto 2), l’istruttoria ha evidenziato che la società Vivendi detiene una partecipazione al capitale sociale di Mediaset pari al 28,8%, corrispondente al 29,9% dei diritti di voto. Dagli elementi acquisiti è emerso che la società Vivendi è in grado di esercitare un’influenza notevole su Mediaset ai sensi dell’articolo 2359, comma 3 del Codice Civile, ed in quanto tale può essere qualificata come società collegata a Mediaset, anche in virtù dell’attuale composizione dell’azionariato, che vede Fininvest come primo azionista con una quota pari al 38,85% del capitale sociale corrispondente al 39,9% dei diritti di voto nelle assemblee.

Con riferimento al punto 3), dall’analisi svolta è emerso che i ricavi conseguiti da Telecom nel 2015 sono circa 8.579 milioni di euro, corrispondenti al 55,9% dei ricavi del settore delle comunicazioni elettroniche così come definito ai sensi dell’articolo 18 CCE. Pertanto sono riconducibili a Vivendi (in virtù della posizione di collegamento con Telecom), per l’anno 2015, ricavi nel settore delle comunicazioni elettroniche superiori alla quota del 40% prevista dall’articolo 43, comma 11 del Testo Unico.

Relativamente al punto 4), in base alle verifiche svolte, il valore complessivo del SIC nel 2015 è risultato pari a 17.076 milioni di euro. La quota detenuta da Mediaset sul totale delle risorse complessive del SIC, è pari a circa 2.275 milioni di euro, corrispondente al 13,3% dei ricavi SIC. La quota detenuta da Telecom sul totale delle risorse complessive del SIC, è pari a circa 28 milioni di euro, corrispondente allo 0,17% dei ricavi SIC. Pertanto, sono complessivamente riconducibili a Vivendi (in virtù della posizione di collegamento con Mediaset e Telecom) per l’anno 2015, ricavi SIC superiori alla quota prevista dall’articolo 43, comma 11 del Testo Unico.

Dopo aver verificato i precedenti punti, con la Delibera 178/17/CONS, l’Agcom ha accertato che la posizione di Vivendi non è conforme alle prescrizioni di cui al comma 11 dell’art. 43 del decreto legislativo n. 177 del 31 luglio 2015, in ragione delle partecipazioni azionarie detenute da tale società in Telecom Italia S.p.A. e in Mediaset S.p.A. e ordinato a Vivendi di rimuovere la posizione vietata entro un termine di 12 mesi, presentando entro 60 giorni il piano d’azione che la società intende adottare.

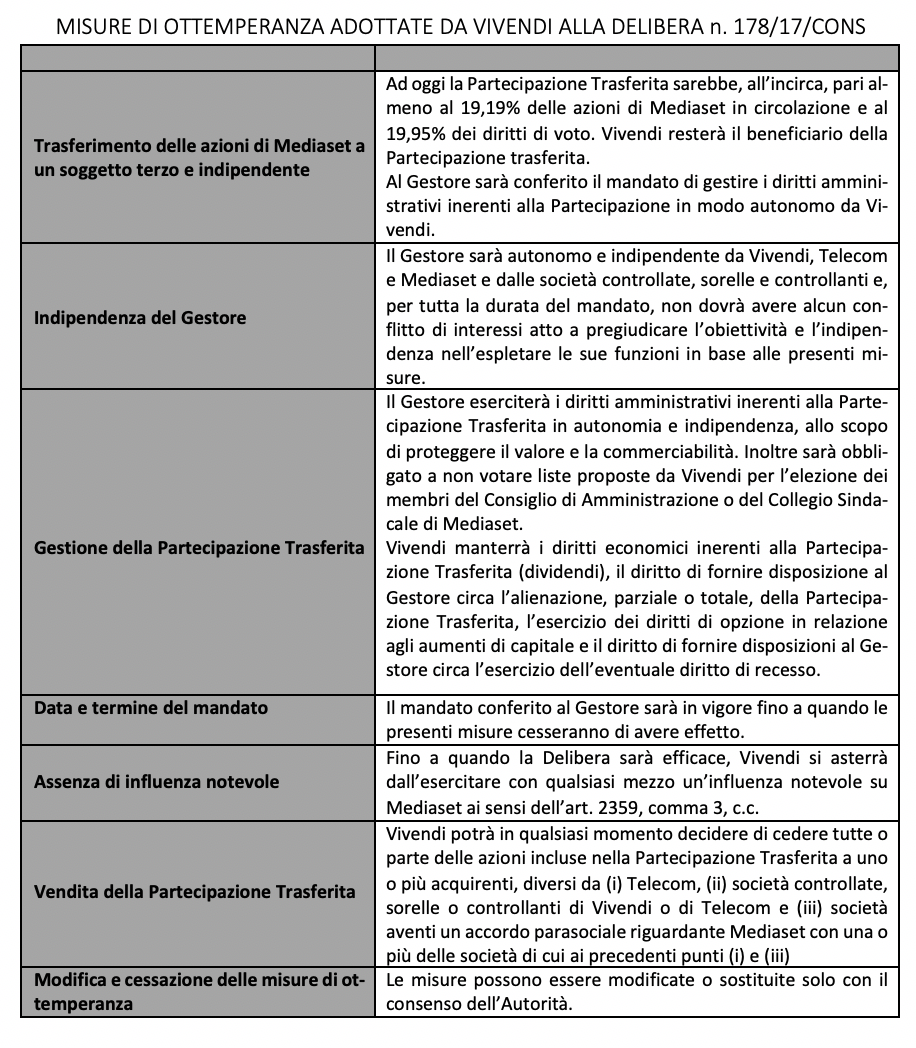

Vivendi, per rimuovere l’asserito rischio di esercizio di un’influenza notevole su Mediaset ha trasferito la titolarità di circa il 19,19% di azioni Mediaset a una fiduciaria, Simon Fiduciaria S.p.A, in esecuzione delle misure di ottemperanza alla Delibera dell’Autorità per le Garanzie nelle Comunicazioni n. 178/17/CONS del 18 aprile 2017.

5.4.1. La decisione della CONSOB sulla vicenda Mediaset/Vivendi.

Con la Comunicazione n. 0106341 del 13 settembre 2017, la CONSOB, la Commissione Nazionale per le Società e la Borsa, a seguito di un’approfondita analisi della normativa in vigore e degli elementi ha concluso che la partecipazione di Vivendi in Tim (Telecom) debba essere qualificata come una partecipazione di controllo di fatto ai sensi dell’art. 2359 del Codice Civile e dell’art. 93 del TUF, oltre che della disciplina in materia di operazioni con parti correlate.

La CONSOB evidenzia che la definizione del Regolamento sulle operazioni con parti correlate (OPC) prevede ipotesi di controllo che prescindono dalle dinamiche assembleari di voto e che consistono nella possibilità di indirizzare in via esclusiva e unilaterale la gestione della società.

Il controllo ai sensi del Regolamento OPC si fonda, quindi, non solo sul potere di determinare le delibere assembleari, ma anche in via diretta sul potere di determinare le deliberazioni del consiglio di amministrazione, organo a cui compete in via esclusiva la gestione della società (art. 2380-bis del Codice Civile) e quindi le scelte sulle politiche finanziari e gestionali dell’impresa.

A giudizio della CONSOB, a seguito dell’assemblea del 4 maggio 2017, la fattispecie in parola si è senza debbio verificata in capo all’azionista Vivendi.

Nell’assemblea dei soci riunitasi il 4 maggio dell’anno seguente, Elliott e i suoi alleati sono riusciti a far eleggere 10 consiglieri di amministrazione su 15, votati dal 49,84% dei soci presenti. La lista di Vivendi ha ottenuto invece il 47,18% dei voti, mentre il 2,38% degli azionisti partecipanti all’assemblea si è astenuto. E così il colosso francese dei media si è dovuto accontentare di far eleggere appena 5 membri del consiglio di amministrazione (CdA).

Avendo nominato solo 5 membri su 15 eleggibili del CdA, la decisione della CONSOB, circa il controllo di Vivendi su Tim, è stata sterilizzata.

Quindi, di fatto, il colosso francese non si è trovato obbligato a consolidare il debito finanziario di Tim derivante dalle operazioni di Business Combination degli anni passati.

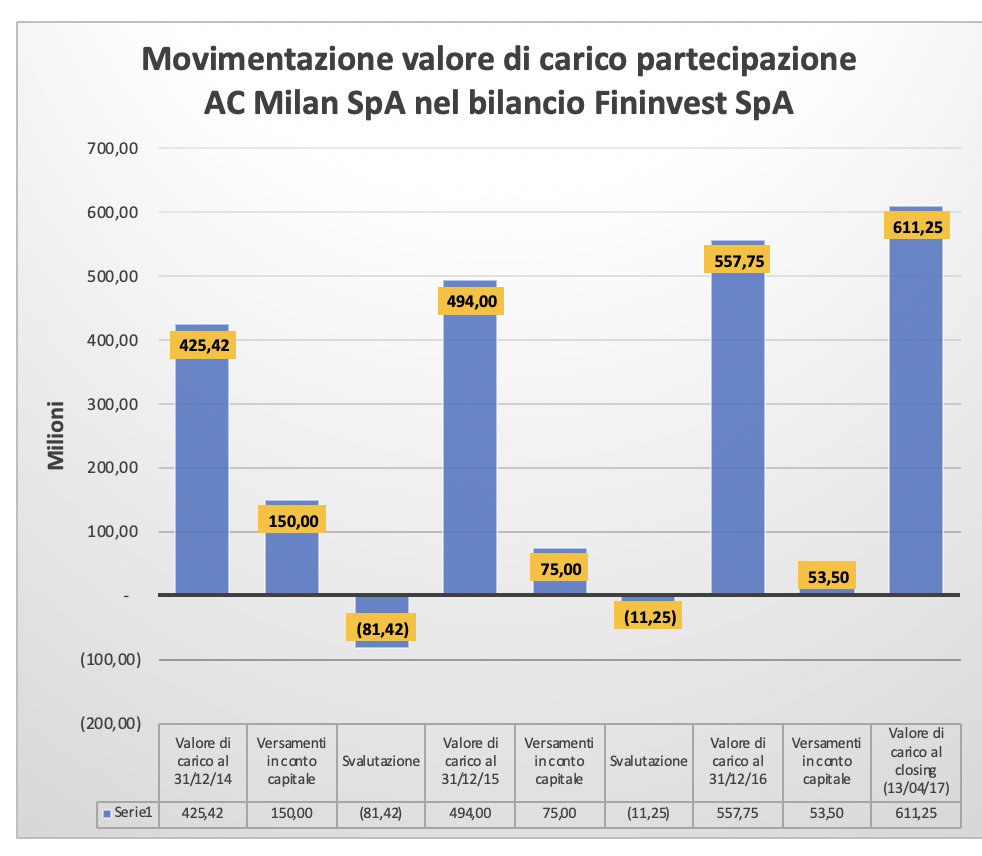

- Gli impatti della cessione del Milan sui bilanci di Fininvest S.p.A.

Il giorno del closing (13/04/17) il valore della partecipazione AC Milan SpA era esposto ad un valore di 611,25 milioni di euro. Questo è quello che si evince dal prospetto delle variazioni delle immobilizzazioni finanziarie, allegato al bilancio d’esercizio Fininvest 2017.

Il corrispettivo globalmente incassato, si legge sempre nel bilancio Fininvest, è stato di 606 milioni di euro, per la precisione 605.749.729 euro.

Questo valore è dato dai 520 milioni di equity value del Milan, circa 32 milioni versati da Fininvest dal 01/07/16 al 31/12/16 e 53,5 milioni versati da Fininvest tra l’1/01/17 e 13/04/17.

La differenza tra 611,25 milioni (valore della partecipazione) e 605,7 milioni (corrispettivo incassato) è di circa 5,55 milioni di euro.

Questa differenza è a tutti gli effetti una minusvalenza contabile, poiché è stata ceduta un’immobilizzazione (partecipazione) ad un valore inferiore rispetto al valore di bilancio.

Nella relazione sulla gestione 2017, però, viene spiegato dagli amministratori che “la cessione della partecipazione non ha prodotti né plusvalenze, né minusvalenze”.

Quindi, presumibilmente, quei 5,55 milioni di differenza era dati dai versamenti in conto capitale erogati da Fininvest in favore del Milan relativi a costi connessi alla definizione del contenzioso con Fondazione Ente Autonomo Fiera Internazionale di Milano concernente una manifestazione di interesse in relazione all’”avviso di presentazione di manifestazione di interesse” per la riqualificazione del Padiglione 1 e 2 denominato Portello, sito in Milano nell’ambito del Polo Urbano di Fieramilanocity, avente ad oggetto il progetto di costruzione nel nuovo stadio del Milan.

Di conseguenza, dato che i 5,55 milioni non sono stati trattati come minusvalenza relativa alla cessione della partecipazione, molto probabilmente sono stati allocati nella voce “B.14 Oneri diversi di gestione” del Conto Economico del bilancio d’esercizio Fininvest 2017.

Nel bilancio consolidato 2016, come esposto precedentemente, il Gruppo Milan è stato considerato come una discontinued operation.

La differenza tra il corrispettivo incassato per la cessione, pari a 605,7 milioni di euro, e il valore di carico in consolidato delle “Passività nette destinate alla vendita” relative al Gruppo Milan alla data di cessione, pari a 5,8 milioni di euro, ha determinato una plusvalenza nel bilancio consolidato di 611,5 milioni di euro.

L’impatto nel conto economico consolidato della cessione non è stato di 611,5 milioni di euro, ma di 590,6 milioni, in quanto è stato portato in diminuzione il risultato netto negativo del Gruppo Milan di 20,9 milioni di euro relativo al periodo 1/01/17-13/04/17.